《全球商業復雜性指數》發布,香港位居“全球營商便利”第二名

1

該報告針對全球77個司法管轄區的商業行政與合規領域進行分析,包括注冊企業所需的時間、稅務法規的變化、薪酬與福利相關政策以及開設銀行賬戶的挑戰等。整體而言,香港在營商便利度上風采不減,仍然為全球投資者所看好。

根據報告,在77個司法管轄區中,商業環境最復雜和最便利的10個司法管轄區均“脫穎而出”。其中:

— 全球十大商業復雜性最高的司法管轄區為:巴西、法國、墨西哥、哥倫比亞、土耳其、印度尼西亞、阿根廷、玻利維亞、哥斯達黎加、波蘭。

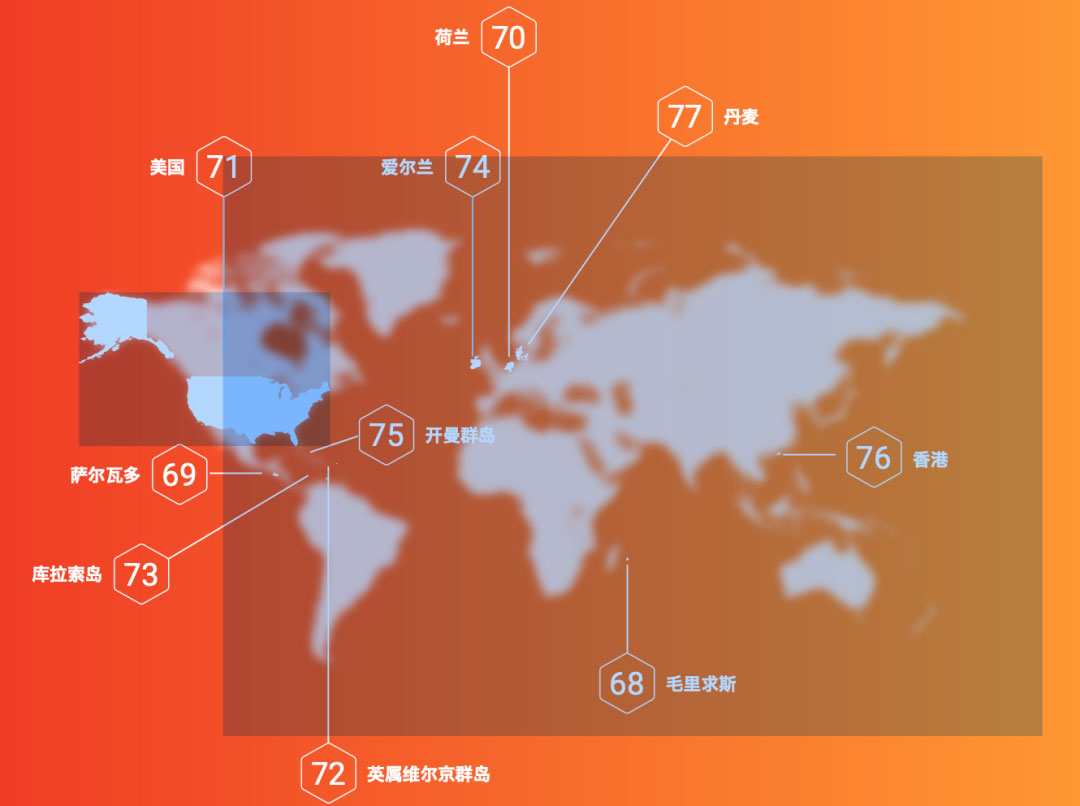

— 全球十大商業復雜性最低的司法管轄區為:丹麥、中國香港、開曼群島、愛爾蘭、庫拉索島、BVI、美國、荷蘭、薩爾瓦多、毛里求斯。

— 全球十大商業復雜性最低的司法管轄區為:丹麥、中國香港、開曼群島、愛爾蘭、庫拉索島、BVI、美國、荷蘭、薩爾瓦多、毛里求斯。

我們知道,在跨境投資中,營商環境和吸引力之間的關系復雜,并非一對一的直接對應關系。一些最具吸引力的市場,比如新興市場國家的巴西(第1位)、中國(第12位),通常也是商業環境最復 雜、最容易犯錯及最容易受到處罰的市場。

我們知道,在跨境投資中,營商環境和吸引力之間的關系復雜,并非一對一的直接對應關系。一些最具吸引力的市場,比如新興市場國家的巴西(第1位)、中國(第12位),通常也是商業環境最復 雜、最容易犯錯及最容易受到處罰的市場。

正因為如此,一些營商便利的司法管轄區才有了“用武之地”,因為跨境企業會選擇在商業環境相對簡單的地區設立為數不多的大型運營基地,而在商業環境較為復雜的地區設立規模較小的辦事處,相互配合、各得其所。

在該報告中,香港是營商環境第二便利的司法管轄區,僅次于丹麥。報告認為,這歸功于中國香港對全球化的開放程度和其簡單易懂的法規。

以會計方面為例,該司法管轄區遵循中國香港會計準則,與國際財務申報準則(IFRS)高度接軌。另一個原因是,在中國香港注冊成立企業一般只需要一周的時間,而且只需通知一家政府機構。

在香港,解雇表現不佳的員工所涉及的流程也相對簡易,大約需要三至四周的時間。中國香港也是一個數字化程度高的司法管轄區,官方法人實體的文件無需官方公章、圖章或印章就能產生法律效應。

宏杰觀點

對于香港來說,被評為全球數一數二的營商地并不鮮見。畢竟,香港曾連續25年被美國智庫傳統基金會評為“全球最自由經濟體”。

除了報告中提及的原因之外,我們認為香港之所以受全球投資者歡迎,還有如下一些優勢:

? 區位優勢——香港背靠中國大陸,一直是資本進出中國的“跳板”,這一天然的地理優勢獨一無二,無可替代。

? 制度優勢——香港雖然是中國的一部分,但在“一國兩制”的制度安排下在法律上采用英美普通法,可以無縫銜接國際投資者。

? 稅務優勢——香港實行“屬地征稅原則”,僅對源自香港的收入征稅,無論納稅人是否在香港居住,只要是源自香港的收入都須納稅;源自海外的利潤則無須在香港納稅。

即便是OECD和美國推動的全球15%最低稅收規則下,香港仍然具有競爭力。目前香港的公司利得稅實行8.25%和16.5%兩級稅率,年利潤在200萬港幣以下的中小企業適用8.25%的優惠稅率,超過部分適用16.5%稅率。

同時,香港還推出了多項科研成果的稅務減免及退稅政策,包括香港公司首個達到200萬港幣并且符合規則的科研投資,可獲得300%的退稅額度,超過的部分仍可獲得200%的退稅額度。

正因為如此,據IMF統計,香港在2020年吸引了規模達1050億美元的海外直接投資(FDI)流入香港。反映在公司注冊上,2021上半年有56,253家公司到香港設立營運,較2020年下半年的數字上升11.07%!

注:本文圖表源自《全球商業復雜性指數》

背景

2021年7月26日,全球領先的專業服務機構TMF Group在倫敦最新發布了《全球商業復雜性指數》(Global Business Complexity Index, “GBCI”)報告。報告顯示,中國香港在營商便利方面名列第二位,仍是營商的絕佳地點。

該報告針對全球77個司法管轄區的商業行政與合規領域進行分析,包括注冊企業所需的時間、稅務法規的變化、薪酬與福利相關政策以及開設銀行賬戶的挑戰等。整體而言,香港在營商便利度上風采不減,仍然為全球投資者所看好。

Top10對決

復雜性 VS. 便利性根據報告,在77個司法管轄區中,商業環境最復雜和最便利的10個司法管轄區均“脫穎而出”。其中:

— 全球十大商業復雜性最高的司法管轄區為:巴西、法國、墨西哥、哥倫比亞、土耳其、印度尼西亞、阿根廷、玻利維亞、哥斯達黎加、波蘭。

正因為如此,一些營商便利的司法管轄區才有了“用武之地”,因為跨境企業會選擇在商業環境相對簡單的地區設立為數不多的大型運營基地,而在商業環境較為復雜的地區設立規模較小的辦事處,相互配合、各得其所。

香港

仍是全球數一數二的營商地在該報告中,香港是營商環境第二便利的司法管轄區,僅次于丹麥。報告認為,這歸功于中國香港對全球化的開放程度和其簡單易懂的法規。

以會計方面為例,該司法管轄區遵循中國香港會計準則,與國際財務申報準則(IFRS)高度接軌。另一個原因是,在中國香港注冊成立企業一般只需要一周的時間,而且只需通知一家政府機構。

在香港,解雇表現不佳的員工所涉及的流程也相對簡易,大約需要三至四周的時間。中國香港也是一個數字化程度高的司法管轄區,官方法人實體的文件無需官方公章、圖章或印章就能產生法律效應。

宏杰觀點

對于香港來說,被評為全球數一數二的營商地并不鮮見。畢竟,香港曾連續25年被美國智庫傳統基金會評為“全球最自由經濟體”。

除了報告中提及的原因之外,我們認為香港之所以受全球投資者歡迎,還有如下一些優勢:

? 區位優勢——香港背靠中國大陸,一直是資本進出中國的“跳板”,這一天然的地理優勢獨一無二,無可替代。

? 制度優勢——香港雖然是中國的一部分,但在“一國兩制”的制度安排下在法律上采用英美普通法,可以無縫銜接國際投資者。

? 稅務優勢——香港實行“屬地征稅原則”,僅對源自香港的收入征稅,無論納稅人是否在香港居住,只要是源自香港的收入都須納稅;源自海外的利潤則無須在香港納稅。

即便是OECD和美國推動的全球15%最低稅收規則下,香港仍然具有競爭力。目前香港的公司利得稅實行8.25%和16.5%兩級稅率,年利潤在200萬港幣以下的中小企業適用8.25%的優惠稅率,超過部分適用16.5%稅率。

同時,香港還推出了多項科研成果的稅務減免及退稅政策,包括香港公司首個達到200萬港幣并且符合規則的科研投資,可獲得300%的退稅額度,超過的部分仍可獲得200%的退稅額度。

正因為如此,據IMF統計,香港在2020年吸引了規模達1050億美元的海外直接投資(FDI)流入香港。反映在公司注冊上,2021上半年有56,253家公司到香港設立營運,較2020年下半年的數字上升11.07%!

注:本文圖表源自《全球商業復雜性指數》