跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)規(guī)則的反思與重構(gòu)

2009年國(guó)家稅務(wù)總局發(fā)布《關(guān)于加強(qiáng)非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理的通知》(國(guó)稅函〔2009〕698號(hào),以下簡(jiǎn)稱“698號(hào)文”,現(xiàn)已全文廢止),我國(guó)正式開始建立針對(duì)間接財(cái)產(chǎn)轉(zhuǎn)讓的反避稅規(guī)則。2015年發(fā)布《關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財(cái)產(chǎn)企業(yè)所得稅若干問題的公告》(國(guó)家稅務(wù)總局公告2015年第7號(hào),以下簡(jiǎn)稱“7號(hào)公告”,現(xiàn)部分條款廢止)對(duì)相關(guān)領(lǐng)域反避稅規(guī)則進(jìn)行了進(jìn)一步的豐富和完善。但遺憾的是,截至目前,我國(guó)針對(duì)間接財(cái)產(chǎn)轉(zhuǎn)讓如何確定計(jì)稅基礎(chǔ)這一基本問題還缺乏統(tǒng)一的規(guī)則指引。本文的目的在于通過分析我國(guó)過往針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)確定的各類方法,總結(jié)各自優(yōu)缺點(diǎn),并在此基礎(chǔ)上,對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)的確定規(guī)則進(jìn)行重構(gòu)。

(一)模型一的總結(jié)與反思

1.基本原理

計(jì)算公式:跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的計(jì)稅基礎(chǔ)=股權(quán)轉(zhuǎn)讓收入-股權(quán)轉(zhuǎn)讓成本。

模型一的基本原理如下:

2.案例解析

3.利弊分析

模型一最大的優(yōu)點(diǎn)在于,在確定跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)時(shí),扣除的成本是以最后一層境外公司直接持有境內(nèi)公司股權(quán)的成本來確定(即案例中BVI公司持有境內(nèi)T公司股權(quán)的成本)。鑒于最后一層境外公司直接持有我國(guó)境內(nèi)公司股權(quán)的成本已經(jīng)納入到我國(guó)的稅收監(jiān)管范圍內(nèi),對(duì)于其出資的真實(shí)性、相關(guān)股權(quán)的變動(dòng)情況,我國(guó)稅務(wù)機(jī)關(guān)都可以通過外匯管理、工商管理、銀行查詢相關(guān)原始記錄,真實(shí)性和可靠性較強(qiáng)。因此,這成為大家在實(shí)務(wù)中經(jīng)常采用這一模式的重要原因。

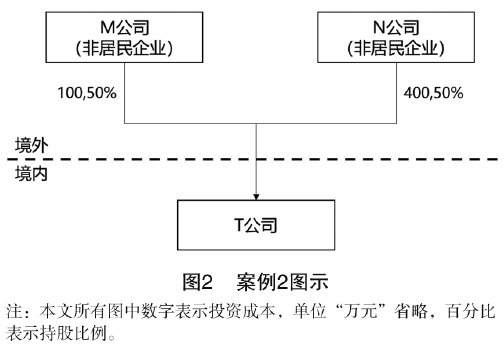

但是,模型一的弊端在于其適用中的局限性,僅適用于境外股東在跨境構(gòu)架設(shè)立環(huán)節(jié)就存在且后期沒有任何變動(dòng)。如果在跨境間接持股構(gòu)架中,境外股東不是原始股股東,而是后期境外增資進(jìn)入的,或者是受讓境外原始股股東股權(quán)進(jìn)入的,我們?cè)谟?jì)算跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)時(shí),一律以最后一道境外非居民企業(yè)持有境內(nèi)企業(yè)股權(quán)的成本作為成本扣除,實(shí)際上沒有真實(shí)反映出不同境外股東持股成本的原始差異,計(jì)算出來的間接財(cái)產(chǎn)轉(zhuǎn)讓所得不能真實(shí)反映每個(gè)股東各自的真實(shí)所得,因此存在偏頗。

案例2(見圖2):再以一個(gè)直接持股的案子為例。假設(shè)非居民企業(yè)M公司和N公司分別都持有境內(nèi)T公司50%的股權(quán),M公司是原始股股東,成本假設(shè)是100萬(wàn)元。而N公司是后期增資進(jìn)來的,成本假設(shè)是400萬(wàn)元。如果這兩家公司此時(shí)同時(shí)轉(zhuǎn)讓T公司股權(quán),計(jì)算各自的應(yīng)納稅所得額時(shí),雖然其轉(zhuǎn)讓收入都是一樣的,但各自扣除的成本是不一樣的,M公司扣除100萬(wàn)元,N公司扣除400萬(wàn)元。

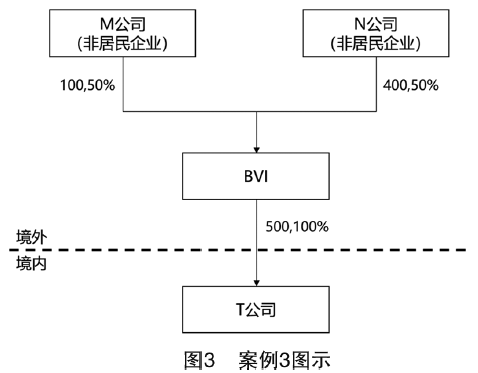

我們把這個(gè)案例擴(kuò)展一下到間接持股結(jié)構(gòu):

案例3(見圖3):M公司投資100萬(wàn)元成立BVI公司,BVI公司用100萬(wàn)元成立境內(nèi)T公司,之后N公司增資400萬(wàn)元到BVI公司,占BVI公司50%的股份。而BVI公司用取得的400萬(wàn)元繼續(xù)增加對(duì)境內(nèi)T公司投資。

此時(shí),如果M公司和N公司同時(shí)全部轉(zhuǎn)讓BVI公司股權(quán)時(shí),轉(zhuǎn)讓收入是一定的。但如果扣除成本是以BVI公司持有境內(nèi)T公司的成本500萬(wàn)元來確認(rèn),按照對(duì)應(yīng)境內(nèi)T公司的公允價(jià)值減去成本500萬(wàn)元(BVI公司持有境內(nèi)T公司成本)先算出應(yīng)稅所得,再分別按50%的比例分配給M公司和N公司,實(shí)際就是把500萬(wàn)元的扣除成本按照250萬(wàn)元和250萬(wàn)元分別分配給M公司和N公司。顯然此種方式難以體現(xiàn)其各自投資成本之間的差異。

(二)模型二的總結(jié)與反思

1.基本原理

計(jì)算公式:跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的計(jì)稅基礎(chǔ)=境外股權(quán)轉(zhuǎn)讓收入-境外股權(quán)轉(zhuǎn)讓成本-境外資產(chǎn)凈增(減)值。

針對(duì)模型一存在的主要問題,即如果在確定跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)時(shí),扣除的成本統(tǒng)一按最后一家境外公司直接持有境內(nèi)公司股權(quán)的成本確定,無法體現(xiàn)境外不同股東取得境外股權(quán)成本的差異。因此,模型二的方法旨在克服這一弊端,采用如下原理來計(jì)算:

2.案例解析

案例4:案例背景同案例1,這里M公司將其持有的BVI公司的股權(quán)直接轉(zhuǎn)讓給境外C公司,假設(shè)轉(zhuǎn)讓收入為R,M公司持有BVI公司股權(quán)成本假設(shè)為U。

模型二是這樣計(jì)算跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)的:

第一步直接用M公司(境外公司)轉(zhuǎn)讓BVI公司(境外公司)股權(quán)給C公司(境外公司)的轉(zhuǎn)讓收入R,減去M公司(境外公司)持有BVI公司(境外公司)股權(quán)的歷史成本U,以計(jì)算跨境股權(quán)轉(zhuǎn)讓的整體所得。此時(shí)R-U這部分所得包含兩部分:針對(duì)境內(nèi)T公司的轉(zhuǎn)讓所得和針對(duì)境外資產(chǎn)的轉(zhuǎn)讓所得。

因此,我們只要在R-U的基礎(chǔ)上,將針對(duì)境外資產(chǎn)的凈增(減)值扣除,就能直接算出針對(duì)境內(nèi)T公司股權(quán)轉(zhuǎn)讓的所得,從而實(shí)現(xiàn)對(duì)跨境間接轉(zhuǎn)讓中國(guó)境內(nèi)資產(chǎn)穿透征稅的目的。

在此方法下,如何正確減除針對(duì)境外資產(chǎn)的凈增(減)值成為核心問題。我們來看如何剝離針對(duì)境外資產(chǎn)的凈增(減)值:

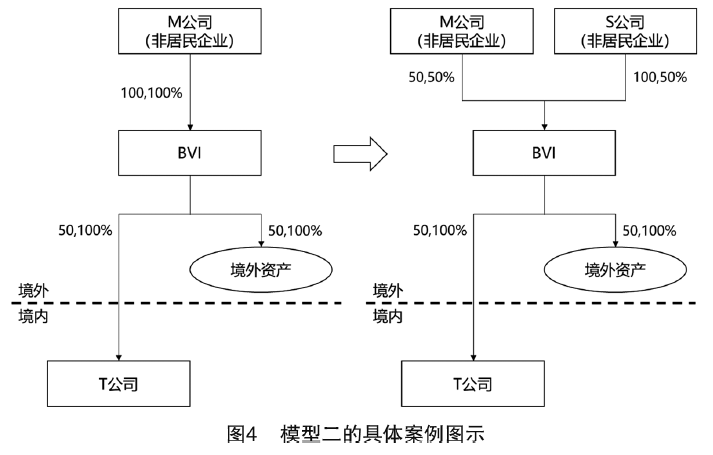

案例5(見圖4):假設(shè)原先非居民企業(yè)M公司以100萬(wàn)元投資成立BVI公司,BVI公司用50萬(wàn)元投資境外資產(chǎn),50萬(wàn)元設(shè)立境內(nèi)T公司。之后,境內(nèi)T公司和境外資產(chǎn)都產(chǎn)生了1倍的增值,BVI公司股權(quán)的公允價(jià)值從100萬(wàn)元變?yōu)?00萬(wàn)元。此時(shí),M公司轉(zhuǎn)讓50%的股權(quán)給S公司,轉(zhuǎn)讓價(jià)格是100萬(wàn)元。S公司取得BVI股權(quán)的計(jì)稅基礎(chǔ)就是100萬(wàn)元。

假設(shè)3年后,S公司將其持有的BVI公司50%的股權(quán)以400萬(wàn)元的價(jià)格轉(zhuǎn)讓給另一家公司,按照模型二穿透計(jì)算針對(duì)境內(nèi)T公司的應(yīng)稅所得。

針對(duì)境內(nèi)資產(chǎn)(T公司)間接轉(zhuǎn)讓的應(yīng)稅所得=400-100-境外資產(chǎn)的凈增(減)值。以模型二計(jì)算應(yīng)稅所得時(shí),扣除的成本直接按照境外每個(gè)主體持有的境外非居民企業(yè)的成本來?yè)?jù)實(shí)扣除,這里和直接持股的計(jì)算方法一樣,體現(xiàn)了各自持股成本的差異對(duì)應(yīng)稅所得計(jì)算的影響。

那么模型二中如何扣除境外資產(chǎn)的凈增(減)值呢?首先,在轉(zhuǎn)讓BVI公司股權(quán)時(shí),我們要知道S公司境外資產(chǎn)的公允價(jià)值。假設(shè)通過評(píng)估得到是G,由于是凈增(減)值,扣除的境外資產(chǎn)成本不是50萬(wàn)元,而應(yīng)該是S公司取得BVI公司股權(quán)時(shí)對(duì)應(yīng)的境外資產(chǎn)的公允價(jià)值100萬(wàn)元。如果將50萬(wàn)元當(dāng)成S公司的資產(chǎn)成本,會(huì)導(dǎo)致少計(jì)算針對(duì)境內(nèi)資產(chǎn)間接轉(zhuǎn)讓的應(yīng)稅所得。

因此,在S公司將其持有的BVI公司股權(quán)以400萬(wàn)元的價(jià)格轉(zhuǎn)讓給另一家公司時(shí),按照模型二計(jì)算出來的針對(duì)境內(nèi)資產(chǎn)轉(zhuǎn)讓的所得=400-100-(G-100)×50%。其中,G是S公司轉(zhuǎn)讓股權(quán)時(shí)境外資產(chǎn)的公允價(jià)值,100萬(wàn)元是S公司取得BVI公司股權(quán)時(shí)境外資產(chǎn)的公允價(jià)值。

3.利弊分析

模型二最大的優(yōu)點(diǎn)是,不同股東轉(zhuǎn)讓股權(quán)時(shí),扣除的成本是以每個(gè)股東實(shí)際取得境外股權(quán)的成本來確定的。同時(shí),股權(quán)轉(zhuǎn)讓收入也是按照各自股東實(shí)際轉(zhuǎn)讓境外股權(quán)的收入來確認(rèn)的。這樣,在計(jì)算每個(gè)境外股東的間接財(cái)產(chǎn)轉(zhuǎn)讓收入時(shí),其各自的收入與成本都明確區(qū)分,不存在混淆,體現(xiàn)各自取得股權(quán)成本的差異,從而有效克服了模型一的弊端。但值得注意的是,在模型二中,我們不僅要知道間接財(cái)產(chǎn)轉(zhuǎn)讓時(shí)點(diǎn)境外資產(chǎn)的公允價(jià)值,還要知道每一個(gè)新股東取得股權(quán)的時(shí)點(diǎn)(無論購(gòu)買股權(quán),還是增資),對(duì)應(yīng)境外資產(chǎn)的公允價(jià)值也要分別按各個(gè)股東取得股權(quán)時(shí)點(diǎn)登記備案。后期在不同股東間接財(cái)產(chǎn)轉(zhuǎn)讓時(shí),扣除境外資產(chǎn)的凈增(減)值時(shí),境外資產(chǎn)的成本務(wù)必要按照各自股東取得BVI股權(quán)時(shí)境外資產(chǎn)的公允價(jià)值來扣除,而不是扣除BVI公司持有境外資產(chǎn)的歷史成本。所以,在實(shí)際征管備案環(huán)節(jié),如果使用模型二,就需要有相應(yīng)的征管機(jī)制可以收集到這些信息并實(shí)施有效管理。

由于模型二是以境外股東直接轉(zhuǎn)讓境外股權(quán)的收入扣除其直接持有境外股權(quán)的成本,再剔除其他境外資產(chǎn)的凈增(減)值之后,來還原計(jì)算跨境間接財(cái)產(chǎn)轉(zhuǎn)讓針對(duì)境內(nèi)資產(chǎn)的所得,因此,這個(gè)模型的使用前提就是境外的中間持股平臺(tái)只持有一家境內(nèi)公司股權(quán)。如果境外的中間持股平臺(tái)持有境內(nèi)多家公司股權(quán),這一計(jì)算方法在確定跨境間接財(cái)產(chǎn)轉(zhuǎn)讓針對(duì)境內(nèi)股權(quán)的轉(zhuǎn)讓所得時(shí),實(shí)際上是將境內(nèi)多家公司股權(quán)的所得和虧損混合在一起計(jì)算,違背了我國(guó)現(xiàn)行《企業(yè)所得稅法》針對(duì)直接股權(quán)轉(zhuǎn)讓所得計(jì)算的大原則。

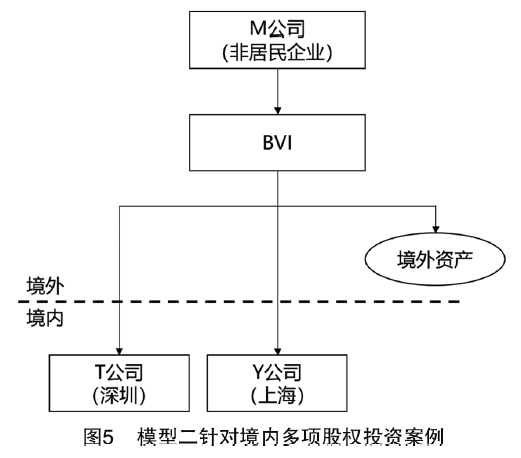

案例6(見圖5):假設(shè)非居民企業(yè)M公司成立全資控股子公司BVI,BVI公司全資持有在境內(nèi)的深圳T公司和上海Y公司,同時(shí)還持有部分境外資產(chǎn)。模型二在計(jì)算時(shí),直接用M公司轉(zhuǎn)讓BVI公司的收入扣除M公司轉(zhuǎn)讓BVI公司的成本,扣除對(duì)應(yīng)境外資產(chǎn)的凈增(減)值來剝離出對(duì)應(yīng)境內(nèi)資產(chǎn)的增值。若BVI公司只持有一家境內(nèi)公司是可行的。但如果BVI公司同時(shí)持有境內(nèi)多家公司股權(quán),如本案例中BVI公司同時(shí)持有深圳T公司和上海Y公司股權(quán),假設(shè)此時(shí)T公司股權(quán)是增值的,Y公司股權(quán)是減值的。那么,我們用模型二計(jì)算出來的對(duì)應(yīng)境內(nèi)資產(chǎn)的所得實(shí)際上是把T公司增值和Y公司減值混合在一起的所得。如果從間接到直接穿透,即假設(shè)M公司是直接持有境內(nèi)深圳T公司股權(quán)和上海Y公司股權(quán),M公司將T公司股權(quán)和Y公司股權(quán)轉(zhuǎn)讓給C公司時(shí),T公司因?yàn)樵鲋敌枰谏钲诶U納預(yù)提所得稅,Y公司因?yàn)闇p值不需要在上海繳稅,則上海的減值和深圳的增值肯定不允許混合在一起。所以,模型二的方法實(shí)際上也存在偏頗。

正如構(gòu)建數(shù)學(xué)模型一樣,任何規(guī)則在構(gòu)建之初都建立在一定的假設(shè)前提基礎(chǔ)之上,這實(shí)際上是極為重要的一個(gè)環(huán)節(jié)。而過往在很多針對(duì)跨境間接股權(quán)轉(zhuǎn)讓的反避稅實(shí)踐中,在確定計(jì)稅基礎(chǔ)的環(huán)節(jié)很少去討論各種方法背后的假設(shè)前提,或者忽略假設(shè)前提,這就導(dǎo)致有些案例的計(jì)稅基礎(chǔ)確認(rèn)錯(cuò)誤,還有些案例實(shí)際上存在合理商業(yè)目的,不應(yīng)該被穿透反避稅而被穿透征稅。

因此,我們?cè)谔剿鹘⑨槍?duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)確認(rèn)新規(guī)則前,首先要深入探討我國(guó)對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓反避稅的邊界,在明確邊界的基礎(chǔ)上確立新模型的假設(shè)前提。

要明確的第一個(gè)問題是,我國(guó)針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓穿透征稅規(guī)則究竟是一個(gè)“擴(kuò)張性征稅規(guī)則”,還是一個(gè)“防御性反避稅規(guī)則”。“擴(kuò)張性征稅規(guī)則”是指不論境外中間持股公司是否具有商業(yè)實(shí)質(zhì),只要轉(zhuǎn)讓境外公司股權(quán)從而間接轉(zhuǎn)讓了中國(guó)境內(nèi)資產(chǎn),就要?jiǎng)冸x出對(duì)應(yīng)的中國(guó)境內(nèi)資產(chǎn)增值部分在中國(guó)繳稅。而“防御性反避稅規(guī)則”則是只有當(dāng)非居民企業(yè)在海外建立的中間持股公司沒有任何經(jīng)濟(jì)實(shí)質(zhì)且主要以避稅為目的,我國(guó)稅務(wù)機(jī)關(guān)才進(jìn)行穿透征稅。反之,若有合理商業(yè)目的和經(jīng)濟(jì)實(shí)質(zhì),則不進(jìn)行穿透征稅。因此,稅務(wù)機(jī)關(guān)的主要任務(wù)是要建立判斷何時(shí)需要穿透、何時(shí)不需要穿透的邊界。對(duì)于這個(gè)問題的清晰回答非常重要,直接決定了新規(guī)則的構(gòu)建方向和方法。

對(duì)于這個(gè)問題的回答,從最開始的698號(hào)文到7號(hào)公告都規(guī)定,只有在非居民企業(yè)通過實(shí)施不具有合理商業(yè)目的的安排,間接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)等財(cái)產(chǎn),規(guī)避企業(yè)所得稅納稅義務(wù)時(shí),中國(guó)稅務(wù)機(jī)關(guān)才應(yīng)按照《企業(yè)所得稅法》第四十七條的規(guī)定,重新定性該間接轉(zhuǎn)讓交易,確認(rèn)為直接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)等財(cái)產(chǎn)。因此,中國(guó)稅務(wù)機(jī)關(guān)針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的征稅規(guī)則實(shí)際上是一種“防御性反避稅規(guī)則”。

在確定了“防御性反避稅規(guī)則”的基礎(chǔ)上,筆者認(rèn)為,應(yīng)根據(jù)如下假設(shè)前提構(gòu)建針對(duì)跨境股權(quán)轉(zhuǎn)讓計(jì)稅基礎(chǔ)新規(guī)則:

第一個(gè)假設(shè)前提很好理解,既然穿透的前提是沒有合理商業(yè)目的,自然假設(shè)境外一系列中間持股平臺(tái)都是沒有任何實(shí)質(zhì)經(jīng)營(yíng)業(yè)務(wù)的。第二個(gè)假設(shè)前提是,如果持股平臺(tái)具備商業(yè)實(shí)質(zhì),那持股平臺(tái)持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間就存在協(xié)同效用。而如果境外持股平臺(tái)僅僅是避稅平臺(tái),不存在決策投資功能,就可以假設(shè)其持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間不存在協(xié)同效應(yīng)。新模型在計(jì)算針對(duì)境內(nèi)資產(chǎn)的轉(zhuǎn)讓收入時(shí),可以直接剔除其境外資產(chǎn)的公允價(jià)值。第三個(gè)假設(shè)前提是,既然境外中間主體就是“殼公司”,不承擔(dān)任何投資決策功能,則境外股東將投資款投入到這些境外中間持股平臺(tái)后,投資款將按照境外股東明確的投資方向流入到具體投資項(xiàng)目中,且不同股東不同時(shí)期投入資金的下一步投資方向是明確區(qū)分、不存在混淆的。

在綜合模型一和模型二優(yōu)缺點(diǎn)的基礎(chǔ)上,基于上文提出的一系列假設(shè)前提,筆者建立了確定跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)新規(guī)則。計(jì)算規(guī)則如下:

每次境外間接財(cái)產(chǎn)轉(zhuǎn)讓中,股權(quán)轉(zhuǎn)讓收入的公允價(jià)值是明確存在的。我們通過向下還原對(duì)應(yīng)境內(nèi)資產(chǎn)的公允價(jià)值方法就是利用模型一中的會(huì)計(jì)恒等式法還原,這里就不再贅述。核心的問題在于每次境外非居民企業(yè)取得股權(quán)時(shí),如何向下還原出其對(duì)應(yīng)持有境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。其實(shí),境外非居民企業(yè)取得股權(quán)無非兩種方式,一種方式是通過受讓老股東股權(quán),另一種方式是通過增資。下面,通過具體的幾個(gè)案例來闡述在這兩種方式下,如何還原其取得對(duì)應(yīng)境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。

(二)案例演示

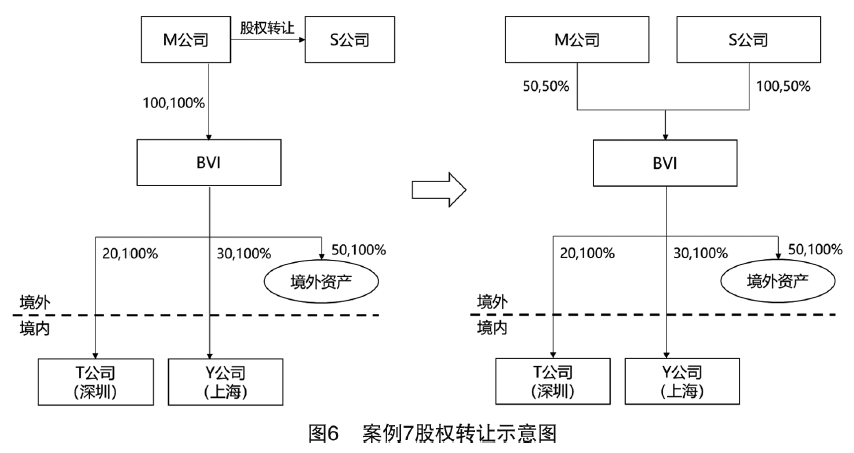

案例7(見圖6):案例基本背景同上,M公司、BVI公司、S公司均為境外公司,T公司(深圳)、Y公司(上海)均為境內(nèi)公司。

1.S公司通過股權(quán)轉(zhuǎn)讓取得BVI公司股權(quán)

M公司作為原始投資人,出資100萬(wàn)元成立BVI公司,BVI公司用50萬(wàn)元投資境外資產(chǎn),20萬(wàn)元投資成立境內(nèi)深圳T公司,30萬(wàn)元投資成立境內(nèi)上海Y公司。

此時(shí),向下還原計(jì)稅基礎(chǔ),此時(shí)可知M公司間接持有深圳T公司的計(jì)稅基礎(chǔ)是20萬(wàn)元,持有上海Y公司的計(jì)稅基礎(chǔ)是30萬(wàn)元。

假設(shè)N年后,境內(nèi)深圳T公司、上海Y公司和境外資產(chǎn)都增值了1倍。T公司公允價(jià)值是40萬(wàn)元,Y公司公允價(jià)值是60萬(wàn)元。

M公司將其持有的BVI公司50%的股權(quán)以100萬(wàn)元的價(jià)格轉(zhuǎn)讓給S公司。

對(duì)于本次M公司間接轉(zhuǎn)讓境內(nèi)財(cái)產(chǎn),應(yīng)在境內(nèi)繳稅情況如下:

鑒于M公司已經(jīng)轉(zhuǎn)讓50%的股權(quán)給S公司。因此,在本次股權(quán)轉(zhuǎn)讓后,M公司持有BVI公司股權(quán)的計(jì)稅基礎(chǔ)從100萬(wàn)元變?yōu)榱?0萬(wàn)元,同步還原其持有境內(nèi)T公司和Y公司的計(jì)稅基礎(chǔ)也降低一半,變?yōu)?0萬(wàn)元和15萬(wàn)元。

下一步,用新規(guī)則來確定S公司持有境內(nèi)T公司和Y公司股權(quán)的計(jì)稅基礎(chǔ),以便其在后期轉(zhuǎn)讓BVI公司股權(quán)時(shí),方便計(jì)算對(duì)應(yīng)境內(nèi)資產(chǎn)應(yīng)稅所得時(shí)的扣除成本。

此時(shí),S公司是用100萬(wàn)元的價(jià)格從M公司取得BVI公司50%股權(quán)的。S公司持有的BVI公司股權(quán)的計(jì)稅基礎(chǔ)是100萬(wàn)元,由于M公司轉(zhuǎn)讓BVI公司50%股權(quán)時(shí),境外資產(chǎn)和境內(nèi)T公司Y公司價(jià)值都增值了1倍。因此,通過向下穿透還原,S公司間接持有境內(nèi)T公司股權(quán)的計(jì)稅基礎(chǔ)是20萬(wàn)元(40×50%),持有境內(nèi)Y公司股權(quán)的計(jì)稅基礎(chǔ)是30萬(wàn)元(60×50%)。同時(shí),S公司持有境外資產(chǎn)的計(jì)稅基礎(chǔ)是50萬(wàn)元(100×50%)。可以看到,筆者把S公司通過股權(quán)轉(zhuǎn)讓取得BVI公司50%股權(quán)的計(jì)稅基礎(chǔ)100萬(wàn)元,分拆還原為:

這個(gè)計(jì)稅基礎(chǔ)確定了,后期計(jì)算轉(zhuǎn)讓收入時(shí)就用模型一的公式,即資產(chǎn)-負(fù)債=所有者權(quán)益。在后期S公司轉(zhuǎn)讓BVI公司50%股權(quán)時(shí),按照模型一向下還原轉(zhuǎn)讓收入,分別確定境內(nèi)T公司和Y公司的公允價(jià)值,則可以分別計(jì)算各自的應(yīng)稅所得,克服了模型二中將境內(nèi)不同股權(quán)的所得混合在一起計(jì)算的弊端。

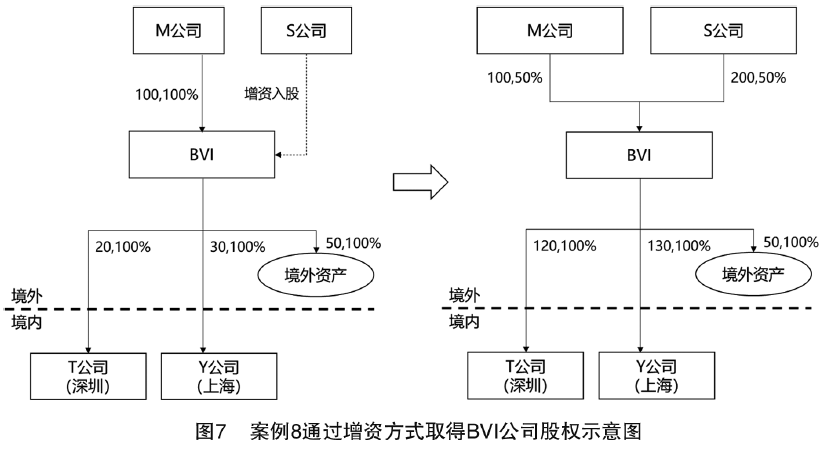

2.S公司通過增資方式取得BVI公司股權(quán)

案例8(見圖7):假設(shè)M公司初始投資100萬(wàn)元設(shè)立BVI公司,BVI公司用其中50萬(wàn)元投資境外資產(chǎn),20萬(wàn)元投資成立境內(nèi)深圳公司T,30萬(wàn)元投資成立境內(nèi)上海公司Y。2年后,境外資產(chǎn)和境內(nèi)T公司、Y公司都增值了1倍。因此,BVI公司的公允價(jià)值從100萬(wàn)元變?yōu)榱?00萬(wàn)元。此時(shí),S公司希望取得BVI公司50%的股權(quán),直接向BVI公司增資200萬(wàn)元,取得了BVI公司50%的股權(quán)。BVI公司取得S公司增值的200萬(wàn)元后,分別用其中的100萬(wàn)元增加對(duì)深圳T公司投資,100萬(wàn)元增加對(duì)上海Y公司投資。

這里特別要注意,如果新股東是增資取得股權(quán)的,在向下還原新股東持有境內(nèi)股權(quán)計(jì)稅基礎(chǔ)時(shí),一定要觀察新股東投資款下一步的投資方向,從而決定計(jì)稅基礎(chǔ)的分配。當(dāng)然,在假設(shè)前提中也一再?gòu)?qiáng)調(diào),境外中間持股平臺(tái)沒有商業(yè)目的,其接受境外股東投資款后立刻會(huì)按照股東意圖投資到具體項(xiàng)目中,中間持股平臺(tái)不長(zhǎng)期保留且不存在混淆不同股東投資款投資方向的情況。

從案例中可知,在S公司增資取得股權(quán)前,境內(nèi)深圳T公司股權(quán)的公允價(jià)值是40萬(wàn)元,境內(nèi)上海Y公司股權(quán)的公允價(jià)值是60萬(wàn)元。S公司向BVI公司增資200萬(wàn)元后,BVI公司將100萬(wàn)元增資到境內(nèi)T公司,另外100萬(wàn)元增資到境內(nèi)Y公司。

此時(shí),還原S公司200萬(wàn)元對(duì)BVI公司增資后,對(duì)應(yīng)其間接持有境內(nèi)T公司、Y公司股權(quán)的計(jì)稅基礎(chǔ)為:

所以將S公司直接持有BVI公司50%股權(quán)的計(jì)稅基礎(chǔ)200萬(wàn)元,還原到對(duì)應(yīng)其持有境內(nèi)T公司股權(quán)的計(jì)稅基礎(chǔ)70萬(wàn)元,持有境內(nèi)Y公司股權(quán)的計(jì)稅基礎(chǔ)80萬(wàn)元,持有境外資產(chǎn)計(jì)稅基礎(chǔ)50萬(wàn)元,合計(jì)仍200萬(wàn)元。

如果是下面一種情況:假設(shè)S公司在用200萬(wàn)元對(duì)BVI公司增資后,BVI公司用其中100萬(wàn)元增加對(duì)境外資產(chǎn)的投資,另外100萬(wàn)元增加對(duì)境內(nèi)上海Y公司的投資。此時(shí)可知S公司間接持有境內(nèi)T公司和Y公司股權(quán)的計(jì)稅基礎(chǔ)如下:

這里,將S公司對(duì)BVI公司增資取得BVI公司50%股權(quán)的計(jì)稅基礎(chǔ)200萬(wàn)元,分別拆分還原為其對(duì)應(yīng)T公司、Y公司和境外資產(chǎn)的計(jì)稅基礎(chǔ)。

后期,S公司直接轉(zhuǎn)讓BVI公司股權(quán)給第三方,間接轉(zhuǎn)讓境內(nèi)T公司和Y公司股權(quán)時(shí),我們就用模型一中的公式:資產(chǎn)的公允價(jià)值=凈資產(chǎn)的公允價(jià)值(BVI公司股權(quán)轉(zhuǎn)讓收入還原)+負(fù)債,然后一步步地剝離境外資產(chǎn)的公允價(jià)值,收入向下還原到對(duì)應(yīng)境內(nèi)T公司和Y公司的公允價(jià)值,扣除各自的計(jì)稅基礎(chǔ),最后分別實(shí)現(xiàn)在深圳、上海各自繳稅。

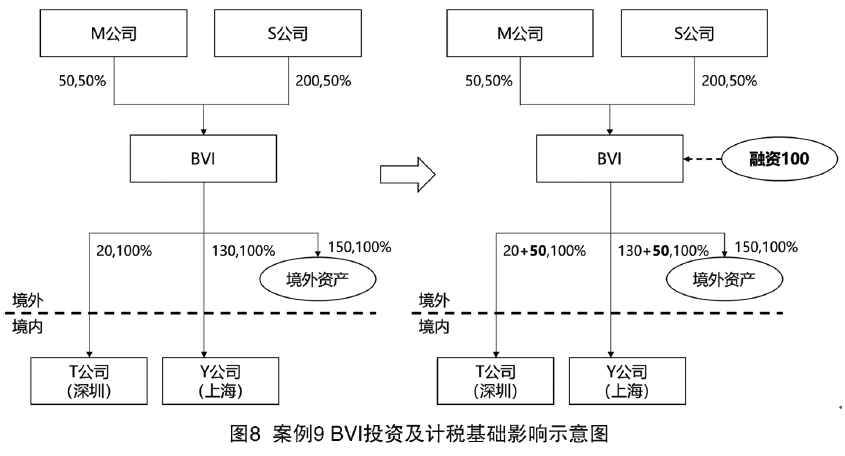

3.BVI公司境外融資對(duì)境內(nèi)外投資計(jì)稅基礎(chǔ)的影響

案例9(見圖8):如在案例8第二種情況的基礎(chǔ)上再增加一個(gè)條件,假設(shè)有一個(gè)境內(nèi)投資機(jī)會(huì),BVI公司在境外融資100萬(wàn)元,其中50萬(wàn)元增加對(duì)境內(nèi)深圳T公司的投資,50萬(wàn)元增加對(duì)境內(nèi)Y公司的投資。此時(shí),還原M公司和S公司間接持有境內(nèi)T公司和Y公司股權(quán)的計(jì)稅基礎(chǔ),步驟如下:

當(dāng)非居民企業(yè)在境外以自己名義融資后增加對(duì)境內(nèi)企業(yè)投資時(shí),這部分增加的投資金額要按照境外股東持股比例增加其對(duì)境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。原因在于,境外BVI公司通過舉債方式增加對(duì)境內(nèi)資產(chǎn)投資,真實(shí)增加了對(duì)境內(nèi)資產(chǎn)的投資成本,這部分投資成本自然要增加境外股東間接持有境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。

所以,我們?cè)谏鲜霭咐薪沂玖诉@種情況,即使境外中間持股平臺(tái)承擔(dān)有限的融資功能,設(shè)計(jì)的針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的新規(guī)則仍然可以適用。

筆者認(rèn)為,只有在確立了針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)的規(guī)則后,我們的征稅邊界、征管的著力點(diǎn)和白名單規(guī)則才能更加具體落地。7號(hào)公告雖然明確了間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)的交易雙方和被間接轉(zhuǎn)讓股權(quán)的中國(guó)居民企業(yè)都需要到主管稅務(wù)機(jī)關(guān)履行備案義務(wù),但具體備案內(nèi)容、側(cè)重點(diǎn)有何差異尚未明確,這些需要在建立統(tǒng)一、明確的針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)規(guī)則后才能有的放矢。比如,在新規(guī)則下,若新股東是增資取得股權(quán)的,需要向稅務(wù)機(jī)關(guān)備案明確增資資金的具體投向,從而確定其取得對(duì)應(yīng)境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。稅務(wù)機(jī)關(guān)在備案環(huán)節(jié)將不同股東通過不同方式取得股權(quán)時(shí)對(duì)應(yīng)其取得境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)都登記備案,以備下次間接財(cái)產(chǎn)轉(zhuǎn)讓時(shí)計(jì)算計(jì)稅基礎(chǔ)。

最后,還需要時(shí)刻反思新規(guī)則所依賴的一系列假設(shè)前提。如果境外股權(quán)結(jié)構(gòu)復(fù)雜從而導(dǎo)致還原計(jì)算境內(nèi)資產(chǎn)增值金額非常困難時(shí),必須反思新規(guī)則構(gòu)建時(shí)的一系列假設(shè)前提。如果境外各種股權(quán)結(jié)構(gòu)非常復(fù)雜使我們的假設(shè)前提不再成立,實(shí)際暗含著境外的中間實(shí)體承擔(dān)了一定功能、有商業(yè)實(shí)質(zhì),此時(shí)需要重新確認(rèn)是否需要穿透來進(jìn)行反避稅。

一、過往方法的總結(jié)與反思

通過梳理各類稅務(wù)報(bào)刊、雜志公開發(fā)表的針對(duì)間接財(cái)產(chǎn)轉(zhuǎn)讓的案例評(píng)述,總結(jié)來看,跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的計(jì)稅基礎(chǔ)確定方法主要有兩大類。第一類方法在《關(guān)注“轉(zhuǎn)讓收入”還是調(diào)整“計(jì)稅基礎(chǔ)”——7號(hào)公告間接股權(quán)轉(zhuǎn)讓應(yīng)稅所得計(jì)算方法探討》(趙國(guó)慶,2015)中曾經(jīng)有過系統(tǒng)論述。該文章提出的方法是以最后一家境外公司直接持有境內(nèi)公司股權(quán)的成本作為計(jì)算間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)的扣除成本。這一方法我們稱之為模型一,目前在中國(guó)針對(duì)間接財(cái)產(chǎn)轉(zhuǎn)讓的征管實(shí)踐中被采用較多,具有一定的代表性。但是,鑒于實(shí)務(wù)案例的復(fù)雜性,模型一運(yùn)用在某些跨境間接財(cái)產(chǎn)轉(zhuǎn)讓案例中會(huì)出現(xiàn)不合理的征稅結(jié)果。因此,實(shí)務(wù)中又衍生出其他一些變通的征稅方法,其中較為典型的是直接用境外股權(quán)轉(zhuǎn)讓收入減去境外股權(quán)轉(zhuǎn)讓成本,剔除境外資產(chǎn)凈增(減)值的方法來計(jì)算跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的計(jì)稅基礎(chǔ),這一方法我們稱之為模型二。下文先對(duì)模型一和模型二分別進(jìn)行分析總結(jié),以為下一步構(gòu)建新規(guī)打下基礎(chǔ)。(一)模型一的總結(jié)與反思

1.基本原理

計(jì)算公式:跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的計(jì)稅基礎(chǔ)=股權(quán)轉(zhuǎn)讓收入-股權(quán)轉(zhuǎn)讓成本。

模型一的基本原理如下:

- (1)股權(quán)轉(zhuǎn)讓成本以境外最后一家公司直接持有境內(nèi)公司股權(quán)的成本作為計(jì)算跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)的扣除成本。

- (2)在確定跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)中的“股權(quán)轉(zhuǎn)讓收入”時(shí),要將境外股權(quán)轉(zhuǎn)讓收入通過一定的公式還原到針對(duì)境內(nèi)股權(quán)的轉(zhuǎn)讓收入,從而實(shí)現(xiàn)境內(nèi)轉(zhuǎn)讓收入與境內(nèi)轉(zhuǎn)讓成本的匹配。

2.案例解析

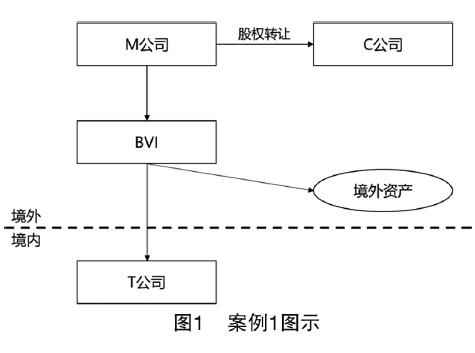

- 案例1(見圖1):M公司(境外公司)持有BVI公司(境外公司)100%的股權(quán),BVI公司持有T公司(境內(nèi)公司)100%的股權(quán),同時(shí)BVI公司還持有其他境外資產(chǎn)。M公司將其持有的BVI公司100%的股權(quán)轉(zhuǎn)讓給C公司(境外公司),從而間接轉(zhuǎn)讓T公司(境內(nèi)公司)的股權(quán)。

- (1)直接以BVI公司直接持有境內(nèi)T公司股權(quán)的計(jì)稅基礎(chǔ)作為間接財(cái)產(chǎn)轉(zhuǎn)讓的扣除成本。若M公司通過境外多家非居民企業(yè)間接持有境內(nèi)T公司股權(quán),扣除成本則以最后一家非居民企業(yè)直接持有境內(nèi)居民企業(yè)股權(quán)的計(jì)稅基礎(chǔ)作為扣除成本。

- (2)由于M公司直接轉(zhuǎn)讓BVI公司股權(quán)給C公司,可以通過會(huì)計(jì)恒等式還原出針對(duì)境內(nèi)資產(chǎn)的轉(zhuǎn)讓收入。第一步:已知M公司轉(zhuǎn)讓BVI股權(quán)的公允價(jià)值,即對(duì)應(yīng)的BVI公司所有權(quán)權(quán)益的公允價(jià)值,根據(jù)資產(chǎn)公允價(jià)值=負(fù)債公允價(jià)值+所有者權(quán)益公允價(jià)值,結(jié)合BVI公司的資產(chǎn)負(fù)債表中負(fù)債金額,還原得到BVI公司總資產(chǎn)的公允價(jià)值。第二步:如果BVI公司既持有境內(nèi)T公司股權(quán),還持有其他境外資產(chǎn),根據(jù)境內(nèi)資產(chǎn)公允價(jià)值=BVI公司總資產(chǎn)公允價(jià)值-境外資產(chǎn)公允價(jià)值,就可以還原得到本次針對(duì)BVI公司股權(quán)轉(zhuǎn)讓總價(jià)款中關(guān)于境內(nèi)資產(chǎn)的轉(zhuǎn)讓收入。

- (3)此時(shí),用股權(quán)轉(zhuǎn)讓收入向下還原的針對(duì)境內(nèi)T公司股權(quán)的公允價(jià)值減去BVI公司直接持有T公司股權(quán)的計(jì)稅基礎(chǔ),則可以計(jì)算出本次間接財(cái)產(chǎn)轉(zhuǎn)讓對(duì)應(yīng)中國(guó)境內(nèi)資產(chǎn)征稅的應(yīng)稅所得。

3.利弊分析

模型一最大的優(yōu)點(diǎn)在于,在確定跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)時(shí),扣除的成本是以最后一層境外公司直接持有境內(nèi)公司股權(quán)的成本來確定(即案例中BVI公司持有境內(nèi)T公司股權(quán)的成本)。鑒于最后一層境外公司直接持有我國(guó)境內(nèi)公司股權(quán)的成本已經(jīng)納入到我國(guó)的稅收監(jiān)管范圍內(nèi),對(duì)于其出資的真實(shí)性、相關(guān)股權(quán)的變動(dòng)情況,我國(guó)稅務(wù)機(jī)關(guān)都可以通過外匯管理、工商管理、銀行查詢相關(guān)原始記錄,真實(shí)性和可靠性較強(qiáng)。因此,這成為大家在實(shí)務(wù)中經(jīng)常采用這一模式的重要原因。

但是,模型一的弊端在于其適用中的局限性,僅適用于境外股東在跨境構(gòu)架設(shè)立環(huán)節(jié)就存在且后期沒有任何變動(dòng)。如果在跨境間接持股構(gòu)架中,境外股東不是原始股股東,而是后期境外增資進(jìn)入的,或者是受讓境外原始股股東股權(quán)進(jìn)入的,我們?cè)谟?jì)算跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)時(shí),一律以最后一道境外非居民企業(yè)持有境內(nèi)企業(yè)股權(quán)的成本作為成本扣除,實(shí)際上沒有真實(shí)反映出不同境外股東持股成本的原始差異,計(jì)算出來的間接財(cái)產(chǎn)轉(zhuǎn)讓所得不能真實(shí)反映每個(gè)股東各自的真實(shí)所得,因此存在偏頗。

案例2(見圖2):再以一個(gè)直接持股的案子為例。假設(shè)非居民企業(yè)M公司和N公司分別都持有境內(nèi)T公司50%的股權(quán),M公司是原始股股東,成本假設(shè)是100萬(wàn)元。而N公司是后期增資進(jìn)來的,成本假設(shè)是400萬(wàn)元。如果這兩家公司此時(shí)同時(shí)轉(zhuǎn)讓T公司股權(quán),計(jì)算各自的應(yīng)納稅所得額時(shí),雖然其轉(zhuǎn)讓收入都是一樣的,但各自扣除的成本是不一樣的,M公司扣除100萬(wàn)元,N公司扣除400萬(wàn)元。

我們把這個(gè)案例擴(kuò)展一下到間接持股結(jié)構(gòu):

案例3(見圖3):M公司投資100萬(wàn)元成立BVI公司,BVI公司用100萬(wàn)元成立境內(nèi)T公司,之后N公司增資400萬(wàn)元到BVI公司,占BVI公司50%的股份。而BVI公司用取得的400萬(wàn)元繼續(xù)增加對(duì)境內(nèi)T公司投資。

此時(shí),如果M公司和N公司同時(shí)全部轉(zhuǎn)讓BVI公司股權(quán)時(shí),轉(zhuǎn)讓收入是一定的。但如果扣除成本是以BVI公司持有境內(nèi)T公司的成本500萬(wàn)元來確認(rèn),按照對(duì)應(yīng)境內(nèi)T公司的公允價(jià)值減去成本500萬(wàn)元(BVI公司持有境內(nèi)T公司成本)先算出應(yīng)稅所得,再分別按50%的比例分配給M公司和N公司,實(shí)際就是把500萬(wàn)元的扣除成本按照250萬(wàn)元和250萬(wàn)元分別分配給M公司和N公司。顯然此種方式難以體現(xiàn)其各自投資成本之間的差異。

(二)模型二的總結(jié)與反思

1.基本原理

計(jì)算公式:跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的計(jì)稅基礎(chǔ)=境外股權(quán)轉(zhuǎn)讓收入-境外股權(quán)轉(zhuǎn)讓成本-境外資產(chǎn)凈增(減)值。

針對(duì)模型一存在的主要問題,即如果在確定跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)時(shí),扣除的成本統(tǒng)一按最后一家境外公司直接持有境內(nèi)公司股權(quán)的成本確定,無法體現(xiàn)境外不同股東取得境外股權(quán)成本的差異。因此,模型二的方法旨在克服這一弊端,采用如下原理來計(jì)算:

- (1)直接用境外間接財(cái)產(chǎn)轉(zhuǎn)讓發(fā)生時(shí)的股權(quán)轉(zhuǎn)讓收入扣除各自股東取得境外股權(quán)的歷史成本確定全部股權(quán)轉(zhuǎn)讓包含境內(nèi)、境外資產(chǎn)的總計(jì)稅基礎(chǔ);

- (2)剔除每個(gè)境外股東取得境外股權(quán)到最終轉(zhuǎn)讓這一時(shí)間段,境外資產(chǎn)的凈增(減)值,從而確定每次跨境間接財(cái)產(chǎn)轉(zhuǎn)讓針對(duì)境內(nèi)資產(chǎn)增(減)值的計(jì)稅基礎(chǔ),從而對(duì)其征稅。

2.案例解析

案例4:案例背景同案例1,這里M公司將其持有的BVI公司的股權(quán)直接轉(zhuǎn)讓給境外C公司,假設(shè)轉(zhuǎn)讓收入為R,M公司持有BVI公司股權(quán)成本假設(shè)為U。

模型二是這樣計(jì)算跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)的:

第一步直接用M公司(境外公司)轉(zhuǎn)讓BVI公司(境外公司)股權(quán)給C公司(境外公司)的轉(zhuǎn)讓收入R,減去M公司(境外公司)持有BVI公司(境外公司)股權(quán)的歷史成本U,以計(jì)算跨境股權(quán)轉(zhuǎn)讓的整體所得。此時(shí)R-U這部分所得包含兩部分:針對(duì)境內(nèi)T公司的轉(zhuǎn)讓所得和針對(duì)境外資產(chǎn)的轉(zhuǎn)讓所得。

因此,我們只要在R-U的基礎(chǔ)上,將針對(duì)境外資產(chǎn)的凈增(減)值扣除,就能直接算出針對(duì)境內(nèi)T公司股權(quán)轉(zhuǎn)讓的所得,從而實(shí)現(xiàn)對(duì)跨境間接轉(zhuǎn)讓中國(guó)境內(nèi)資產(chǎn)穿透征稅的目的。

在此方法下,如何正確減除針對(duì)境外資產(chǎn)的凈增(減)值成為核心問題。我們來看如何剝離針對(duì)境外資產(chǎn)的凈增(減)值:

- (1)確定M公司轉(zhuǎn)讓BVI公司股權(quán)時(shí)境外資產(chǎn)的公允價(jià)值,假設(shè)為L(zhǎng);

- (2)確定境外資產(chǎn)的扣除成本時(shí)務(wù)必注意,這個(gè)成本不是境外資產(chǎn)的歷史成本,而是對(duì)應(yīng)的M公司取得BVI公司股權(quán)時(shí)境外資產(chǎn)的公允價(jià)值,而非BVI公司投資境外資產(chǎn)的歷史成本,否則會(huì)存在重復(fù)扣除成本問題。

案例5(見圖4):假設(shè)原先非居民企業(yè)M公司以100萬(wàn)元投資成立BVI公司,BVI公司用50萬(wàn)元投資境外資產(chǎn),50萬(wàn)元設(shè)立境內(nèi)T公司。之后,境內(nèi)T公司和境外資產(chǎn)都產(chǎn)生了1倍的增值,BVI公司股權(quán)的公允價(jià)值從100萬(wàn)元變?yōu)?00萬(wàn)元。此時(shí),M公司轉(zhuǎn)讓50%的股權(quán)給S公司,轉(zhuǎn)讓價(jià)格是100萬(wàn)元。S公司取得BVI股權(quán)的計(jì)稅基礎(chǔ)就是100萬(wàn)元。

假設(shè)3年后,S公司將其持有的BVI公司50%的股權(quán)以400萬(wàn)元的價(jià)格轉(zhuǎn)讓給另一家公司,按照模型二穿透計(jì)算針對(duì)境內(nèi)T公司的應(yīng)稅所得。

針對(duì)境內(nèi)資產(chǎn)(T公司)間接轉(zhuǎn)讓的應(yīng)稅所得=400-100-境外資產(chǎn)的凈增(減)值。以模型二計(jì)算應(yīng)稅所得時(shí),扣除的成本直接按照境外每個(gè)主體持有的境外非居民企業(yè)的成本來?yè)?jù)實(shí)扣除,這里和直接持股的計(jì)算方法一樣,體現(xiàn)了各自持股成本的差異對(duì)應(yīng)稅所得計(jì)算的影響。

那么模型二中如何扣除境外資產(chǎn)的凈增(減)值呢?首先,在轉(zhuǎn)讓BVI公司股權(quán)時(shí),我們要知道S公司境外資產(chǎn)的公允價(jià)值。假設(shè)通過評(píng)估得到是G,由于是凈增(減)值,扣除的境外資產(chǎn)成本不是50萬(wàn)元,而應(yīng)該是S公司取得BVI公司股權(quán)時(shí)對(duì)應(yīng)的境外資產(chǎn)的公允價(jià)值100萬(wàn)元。如果將50萬(wàn)元當(dāng)成S公司的資產(chǎn)成本,會(huì)導(dǎo)致少計(jì)算針對(duì)境內(nèi)資產(chǎn)間接轉(zhuǎn)讓的應(yīng)稅所得。

因此,在S公司將其持有的BVI公司股權(quán)以400萬(wàn)元的價(jià)格轉(zhuǎn)讓給另一家公司時(shí),按照模型二計(jì)算出來的針對(duì)境內(nèi)資產(chǎn)轉(zhuǎn)讓的所得=400-100-(G-100)×50%。其中,G是S公司轉(zhuǎn)讓股權(quán)時(shí)境外資產(chǎn)的公允價(jià)值,100萬(wàn)元是S公司取得BVI公司股權(quán)時(shí)境外資產(chǎn)的公允價(jià)值。

3.利弊分析

模型二最大的優(yōu)點(diǎn)是,不同股東轉(zhuǎn)讓股權(quán)時(shí),扣除的成本是以每個(gè)股東實(shí)際取得境外股權(quán)的成本來確定的。同時(shí),股權(quán)轉(zhuǎn)讓收入也是按照各自股東實(shí)際轉(zhuǎn)讓境外股權(quán)的收入來確認(rèn)的。這樣,在計(jì)算每個(gè)境外股東的間接財(cái)產(chǎn)轉(zhuǎn)讓收入時(shí),其各自的收入與成本都明確區(qū)分,不存在混淆,體現(xiàn)各自取得股權(quán)成本的差異,從而有效克服了模型一的弊端。但值得注意的是,在模型二中,我們不僅要知道間接財(cái)產(chǎn)轉(zhuǎn)讓時(shí)點(diǎn)境外資產(chǎn)的公允價(jià)值,還要知道每一個(gè)新股東取得股權(quán)的時(shí)點(diǎn)(無論購(gòu)買股權(quán),還是增資),對(duì)應(yīng)境外資產(chǎn)的公允價(jià)值也要分別按各個(gè)股東取得股權(quán)時(shí)點(diǎn)登記備案。后期在不同股東間接財(cái)產(chǎn)轉(zhuǎn)讓時(shí),扣除境外資產(chǎn)的凈增(減)值時(shí),境外資產(chǎn)的成本務(wù)必要按照各自股東取得BVI股權(quán)時(shí)境外資產(chǎn)的公允價(jià)值來扣除,而不是扣除BVI公司持有境外資產(chǎn)的歷史成本。所以,在實(shí)際征管備案環(huán)節(jié),如果使用模型二,就需要有相應(yīng)的征管機(jī)制可以收集到這些信息并實(shí)施有效管理。

由于模型二是以境外股東直接轉(zhuǎn)讓境外股權(quán)的收入扣除其直接持有境外股權(quán)的成本,再剔除其他境外資產(chǎn)的凈增(減)值之后,來還原計(jì)算跨境間接財(cái)產(chǎn)轉(zhuǎn)讓針對(duì)境內(nèi)資產(chǎn)的所得,因此,這個(gè)模型的使用前提就是境外的中間持股平臺(tái)只持有一家境內(nèi)公司股權(quán)。如果境外的中間持股平臺(tái)持有境內(nèi)多家公司股權(quán),這一計(jì)算方法在確定跨境間接財(cái)產(chǎn)轉(zhuǎn)讓針對(duì)境內(nèi)股權(quán)的轉(zhuǎn)讓所得時(shí),實(shí)際上是將境內(nèi)多家公司股權(quán)的所得和虧損混合在一起計(jì)算,違背了我國(guó)現(xiàn)行《企業(yè)所得稅法》針對(duì)直接股權(quán)轉(zhuǎn)讓所得計(jì)算的大原則。

案例6(見圖5):假設(shè)非居民企業(yè)M公司成立全資控股子公司BVI,BVI公司全資持有在境內(nèi)的深圳T公司和上海Y公司,同時(shí)還持有部分境外資產(chǎn)。模型二在計(jì)算時(shí),直接用M公司轉(zhuǎn)讓BVI公司的收入扣除M公司轉(zhuǎn)讓BVI公司的成本,扣除對(duì)應(yīng)境外資產(chǎn)的凈增(減)值來剝離出對(duì)應(yīng)境內(nèi)資產(chǎn)的增值。若BVI公司只持有一家境內(nèi)公司是可行的。但如果BVI公司同時(shí)持有境內(nèi)多家公司股權(quán),如本案例中BVI公司同時(shí)持有深圳T公司和上海Y公司股權(quán),假設(shè)此時(shí)T公司股權(quán)是增值的,Y公司股權(quán)是減值的。那么,我們用模型二計(jì)算出來的對(duì)應(yīng)境內(nèi)資產(chǎn)的所得實(shí)際上是把T公司增值和Y公司減值混合在一起的所得。如果從間接到直接穿透,即假設(shè)M公司是直接持有境內(nèi)深圳T公司股權(quán)和上海Y公司股權(quán),M公司將T公司股權(quán)和Y公司股權(quán)轉(zhuǎn)讓給C公司時(shí),T公司因?yàn)樵鲋敌枰谏钲诶U納預(yù)提所得稅,Y公司因?yàn)闇p值不需要在上海繳稅,則上海的減值和深圳的增值肯定不允許混合在一起。所以,模型二的方法實(shí)際上也存在偏頗。

二、跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)新規(guī)則的假設(shè)前提探討

針對(duì)以上兩類模型存在的問題,在借鑒各自優(yōu)點(diǎn)的前提下,筆者擬探討建立一個(gè)既能夠體現(xiàn)境外股東各自入股成本差異,又能在境外持股平臺(tái)同時(shí)持有境內(nèi)多家公司股權(quán)時(shí),分別計(jì)算各自的所得或損失,同時(shí)計(jì)算方法在稅收征管層面也簡(jiǎn)便易行的針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)確認(rèn)的新規(guī)則。正如構(gòu)建數(shù)學(xué)模型一樣,任何規(guī)則在構(gòu)建之初都建立在一定的假設(shè)前提基礎(chǔ)之上,這實(shí)際上是極為重要的一個(gè)環(huán)節(jié)。而過往在很多針對(duì)跨境間接股權(quán)轉(zhuǎn)讓的反避稅實(shí)踐中,在確定計(jì)稅基礎(chǔ)的環(huán)節(jié)很少去討論各種方法背后的假設(shè)前提,或者忽略假設(shè)前提,這就導(dǎo)致有些案例的計(jì)稅基礎(chǔ)確認(rèn)錯(cuò)誤,還有些案例實(shí)際上存在合理商業(yè)目的,不應(yīng)該被穿透反避稅而被穿透征稅。

因此,我們?cè)谔剿鹘⑨槍?duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)確認(rèn)新規(guī)則前,首先要深入探討我國(guó)對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓反避稅的邊界,在明確邊界的基礎(chǔ)上確立新模型的假設(shè)前提。

要明確的第一個(gè)問題是,我國(guó)針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓穿透征稅規(guī)則究竟是一個(gè)“擴(kuò)張性征稅規(guī)則”,還是一個(gè)“防御性反避稅規(guī)則”。“擴(kuò)張性征稅規(guī)則”是指不論境外中間持股公司是否具有商業(yè)實(shí)質(zhì),只要轉(zhuǎn)讓境外公司股權(quán)從而間接轉(zhuǎn)讓了中國(guó)境內(nèi)資產(chǎn),就要?jiǎng)冸x出對(duì)應(yīng)的中國(guó)境內(nèi)資產(chǎn)增值部分在中國(guó)繳稅。而“防御性反避稅規(guī)則”則是只有當(dāng)非居民企業(yè)在海外建立的中間持股公司沒有任何經(jīng)濟(jì)實(shí)質(zhì)且主要以避稅為目的,我國(guó)稅務(wù)機(jī)關(guān)才進(jìn)行穿透征稅。反之,若有合理商業(yè)目的和經(jīng)濟(jì)實(shí)質(zhì),則不進(jìn)行穿透征稅。因此,稅務(wù)機(jī)關(guān)的主要任務(wù)是要建立判斷何時(shí)需要穿透、何時(shí)不需要穿透的邊界。對(duì)于這個(gè)問題的清晰回答非常重要,直接決定了新規(guī)則的構(gòu)建方向和方法。

對(duì)于這個(gè)問題的回答,從最開始的698號(hào)文到7號(hào)公告都規(guī)定,只有在非居民企業(yè)通過實(shí)施不具有合理商業(yè)目的的安排,間接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)等財(cái)產(chǎn),規(guī)避企業(yè)所得稅納稅義務(wù)時(shí),中國(guó)稅務(wù)機(jī)關(guān)才應(yīng)按照《企業(yè)所得稅法》第四十七條的規(guī)定,重新定性該間接轉(zhuǎn)讓交易,確認(rèn)為直接轉(zhuǎn)讓中國(guó)居民企業(yè)股權(quán)等財(cái)產(chǎn)。因此,中國(guó)稅務(wù)機(jī)關(guān)針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的征稅規(guī)則實(shí)際上是一種“防御性反避稅規(guī)則”。

在確定了“防御性反避稅規(guī)則”的基礎(chǔ)上,筆者認(rèn)為,應(yīng)根據(jù)如下假設(shè)前提構(gòu)建針對(duì)跨境股權(quán)轉(zhuǎn)讓計(jì)稅基礎(chǔ)新規(guī)則:

- 境外中間持股平臺(tái)沒有任何實(shí)質(zhì)經(jīng)營(yíng)業(yè)務(wù)(無商業(yè)目的);

- 境外中間持股平臺(tái)持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間不存在協(xié)同效應(yīng)(不承擔(dān)功能);

- 境外中間持股平臺(tái)接受境外股東投資款后按照股東意圖投資到具體項(xiàng)目中,中間持股平臺(tái)不長(zhǎng)期保留且不存在混淆不同股東投資款投資方向的情況(不承擔(dān)功能)。

第一個(gè)假設(shè)前提很好理解,既然穿透的前提是沒有合理商業(yè)目的,自然假設(shè)境外一系列中間持股平臺(tái)都是沒有任何實(shí)質(zhì)經(jīng)營(yíng)業(yè)務(wù)的。第二個(gè)假設(shè)前提是,如果持股平臺(tái)具備商業(yè)實(shí)質(zhì),那持股平臺(tái)持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間就存在協(xié)同效用。而如果境外持股平臺(tái)僅僅是避稅平臺(tái),不存在決策投資功能,就可以假設(shè)其持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間不存在協(xié)同效應(yīng)。新模型在計(jì)算針對(duì)境內(nèi)資產(chǎn)的轉(zhuǎn)讓收入時(shí),可以直接剔除其境外資產(chǎn)的公允價(jià)值。第三個(gè)假設(shè)前提是,既然境外中間主體就是“殼公司”,不承擔(dān)任何投資決策功能,則境外股東將投資款投入到這些境外中間持股平臺(tái)后,投資款將按照境外股東明確的投資方向流入到具體投資項(xiàng)目中,且不同股東不同時(shí)期投入資金的下一步投資方向是明確區(qū)分、不存在混淆的。

三、跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)新規(guī)則的構(gòu)建與案例演示

(一)新規(guī)則構(gòu)建在綜合模型一和模型二優(yōu)缺點(diǎn)的基礎(chǔ)上,基于上文提出的一系列假設(shè)前提,筆者建立了確定跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)新規(guī)則。計(jì)算規(guī)則如下:

- 在每次境外非居民企業(yè)取得股權(quán)時(shí),都采用向下還原的方式還原出其入股時(shí)對(duì)應(yīng)境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ);

- 在該非居民企業(yè)間接轉(zhuǎn)讓境外股權(quán)時(shí),也用向下還原的方式還原出此時(shí)對(duì)應(yīng)境內(nèi)資產(chǎn)的公允價(jià)值;

- 用還原出來的對(duì)應(yīng)境內(nèi)資產(chǎn)的公允價(jià)值減去非居民企業(yè)取得股權(quán)時(shí)還原的對(duì)應(yīng)境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)來確定境外間接財(cái)產(chǎn)轉(zhuǎn)讓的應(yīng)稅所得,從而對(duì)其征稅。

每次境外間接財(cái)產(chǎn)轉(zhuǎn)讓中,股權(quán)轉(zhuǎn)讓收入的公允價(jià)值是明確存在的。我們通過向下還原對(duì)應(yīng)境內(nèi)資產(chǎn)的公允價(jià)值方法就是利用模型一中的會(huì)計(jì)恒等式法還原,這里就不再贅述。核心的問題在于每次境外非居民企業(yè)取得股權(quán)時(shí),如何向下還原出其對(duì)應(yīng)持有境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。其實(shí),境外非居民企業(yè)取得股權(quán)無非兩種方式,一種方式是通過受讓老股東股權(quán),另一種方式是通過增資。下面,通過具體的幾個(gè)案例來闡述在這兩種方式下,如何還原其取得對(duì)應(yīng)境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。

(二)案例演示

案例7(見圖6):案例基本背景同上,M公司、BVI公司、S公司均為境外公司,T公司(深圳)、Y公司(上海)均為境內(nèi)公司。

1.S公司通過股權(quán)轉(zhuǎn)讓取得BVI公司股權(quán)

M公司作為原始投資人,出資100萬(wàn)元成立BVI公司,BVI公司用50萬(wàn)元投資境外資產(chǎn),20萬(wàn)元投資成立境內(nèi)深圳T公司,30萬(wàn)元投資成立境內(nèi)上海Y公司。

此時(shí),向下還原計(jì)稅基礎(chǔ),此時(shí)可知M公司間接持有深圳T公司的計(jì)稅基礎(chǔ)是20萬(wàn)元,持有上海Y公司的計(jì)稅基礎(chǔ)是30萬(wàn)元。

假設(shè)N年后,境內(nèi)深圳T公司、上海Y公司和境外資產(chǎn)都增值了1倍。T公司公允價(jià)值是40萬(wàn)元,Y公司公允價(jià)值是60萬(wàn)元。

M公司將其持有的BVI公司50%的股權(quán)以100萬(wàn)元的價(jià)格轉(zhuǎn)讓給S公司。

對(duì)于本次M公司間接轉(zhuǎn)讓境內(nèi)財(cái)產(chǎn),應(yīng)在境內(nèi)繳稅情況如下:

- M公司在深圳應(yīng)繳稅款:(40-20)×50%×10%=1(萬(wàn)元)

- M公司在上海應(yīng)繳稅款:(60-30)×50%×10%=1.5(萬(wàn)元)

鑒于M公司已經(jīng)轉(zhuǎn)讓50%的股權(quán)給S公司。因此,在本次股權(quán)轉(zhuǎn)讓后,M公司持有BVI公司股權(quán)的計(jì)稅基礎(chǔ)從100萬(wàn)元變?yōu)榱?0萬(wàn)元,同步還原其持有境內(nèi)T公司和Y公司的計(jì)稅基礎(chǔ)也降低一半,變?yōu)?0萬(wàn)元和15萬(wàn)元。

下一步,用新規(guī)則來確定S公司持有境內(nèi)T公司和Y公司股權(quán)的計(jì)稅基礎(chǔ),以便其在后期轉(zhuǎn)讓BVI公司股權(quán)時(shí),方便計(jì)算對(duì)應(yīng)境內(nèi)資產(chǎn)應(yīng)稅所得時(shí)的扣除成本。

此時(shí),S公司是用100萬(wàn)元的價(jià)格從M公司取得BVI公司50%股權(quán)的。S公司持有的BVI公司股權(quán)的計(jì)稅基礎(chǔ)是100萬(wàn)元,由于M公司轉(zhuǎn)讓BVI公司50%股權(quán)時(shí),境外資產(chǎn)和境內(nèi)T公司Y公司價(jià)值都增值了1倍。因此,通過向下穿透還原,S公司間接持有境內(nèi)T公司股權(quán)的計(jì)稅基礎(chǔ)是20萬(wàn)元(40×50%),持有境內(nèi)Y公司股權(quán)的計(jì)稅基礎(chǔ)是30萬(wàn)元(60×50%)。同時(shí),S公司持有境外資產(chǎn)的計(jì)稅基礎(chǔ)是50萬(wàn)元(100×50%)。可以看到,筆者把S公司通過股權(quán)轉(zhuǎn)讓取得BVI公司50%股權(quán)的計(jì)稅基礎(chǔ)100萬(wàn)元,分拆還原為:

- (1)S公司間接持有境內(nèi)深圳T公司股權(quán)的計(jì)稅基礎(chǔ)20萬(wàn)元;

- (2)S公司間接持有境內(nèi)上海Y公司股權(quán)的計(jì)稅基礎(chǔ)30萬(wàn)元;

- (3)S公司間接持有境外資產(chǎn)計(jì)稅基礎(chǔ)50萬(wàn)元。

這個(gè)計(jì)稅基礎(chǔ)確定了,后期計(jì)算轉(zhuǎn)讓收入時(shí)就用模型一的公式,即資產(chǎn)-負(fù)債=所有者權(quán)益。在后期S公司轉(zhuǎn)讓BVI公司50%股權(quán)時(shí),按照模型一向下還原轉(zhuǎn)讓收入,分別確定境內(nèi)T公司和Y公司的公允價(jià)值,則可以分別計(jì)算各自的應(yīng)稅所得,克服了模型二中將境內(nèi)不同股權(quán)的所得混合在一起計(jì)算的弊端。

2.S公司通過增資方式取得BVI公司股權(quán)

案例8(見圖7):假設(shè)M公司初始投資100萬(wàn)元設(shè)立BVI公司,BVI公司用其中50萬(wàn)元投資境外資產(chǎn),20萬(wàn)元投資成立境內(nèi)深圳公司T,30萬(wàn)元投資成立境內(nèi)上海公司Y。2年后,境外資產(chǎn)和境內(nèi)T公司、Y公司都增值了1倍。因此,BVI公司的公允價(jià)值從100萬(wàn)元變?yōu)榱?00萬(wàn)元。此時(shí),S公司希望取得BVI公司50%的股權(quán),直接向BVI公司增資200萬(wàn)元,取得了BVI公司50%的股權(quán)。BVI公司取得S公司增值的200萬(wàn)元后,分別用其中的100萬(wàn)元增加對(duì)深圳T公司投資,100萬(wàn)元增加對(duì)上海Y公司投資。

這里特別要注意,如果新股東是增資取得股權(quán)的,在向下還原新股東持有境內(nèi)股權(quán)計(jì)稅基礎(chǔ)時(shí),一定要觀察新股東投資款下一步的投資方向,從而決定計(jì)稅基礎(chǔ)的分配。當(dāng)然,在假設(shè)前提中也一再?gòu)?qiáng)調(diào),境外中間持股平臺(tái)沒有商業(yè)目的,其接受境外股東投資款后立刻會(huì)按照股東意圖投資到具體項(xiàng)目中,中間持股平臺(tái)不長(zhǎng)期保留且不存在混淆不同股東投資款投資方向的情況。

從案例中可知,在S公司增資取得股權(quán)前,境內(nèi)深圳T公司股權(quán)的公允價(jià)值是40萬(wàn)元,境內(nèi)上海Y公司股權(quán)的公允價(jià)值是60萬(wàn)元。S公司向BVI公司增資200萬(wàn)元后,BVI公司將100萬(wàn)元增資到境內(nèi)T公司,另外100萬(wàn)元增資到境內(nèi)Y公司。

此時(shí),還原S公司200萬(wàn)元對(duì)BVI公司增資后,對(duì)應(yīng)其間接持有境內(nèi)T公司、Y公司股權(quán)的計(jì)稅基礎(chǔ)為:

- S公司間接持有境內(nèi)T公司股權(quán)的計(jì)稅基礎(chǔ)=(40+100)×50%=70(萬(wàn)元)

- S公司間接持有境內(nèi)Y公司股權(quán)的計(jì)稅基礎(chǔ)=(60+100)×50%=80(萬(wàn)元)

- S公司間接持有境外資產(chǎn)的計(jì)稅基礎(chǔ)=100×50%=50(萬(wàn)元)

所以將S公司直接持有BVI公司50%股權(quán)的計(jì)稅基礎(chǔ)200萬(wàn)元,還原到對(duì)應(yīng)其持有境內(nèi)T公司股權(quán)的計(jì)稅基礎(chǔ)70萬(wàn)元,持有境內(nèi)Y公司股權(quán)的計(jì)稅基礎(chǔ)80萬(wàn)元,持有境外資產(chǎn)計(jì)稅基礎(chǔ)50萬(wàn)元,合計(jì)仍200萬(wàn)元。

如果是下面一種情況:假設(shè)S公司在用200萬(wàn)元對(duì)BVI公司增資后,BVI公司用其中100萬(wàn)元增加對(duì)境外資產(chǎn)的投資,另外100萬(wàn)元增加對(duì)境內(nèi)上海Y公司的投資。此時(shí)可知S公司間接持有境內(nèi)T公司和Y公司股權(quán)的計(jì)稅基礎(chǔ)如下:

- S公司間接持有境內(nèi)T公司股權(quán)的計(jì)稅基礎(chǔ)=40×50%=20(萬(wàn)元)

- S公司間接持有境內(nèi)Y公司股權(quán)的計(jì)稅基礎(chǔ)=(60+100)×50%=80(萬(wàn)元)

- S公司間接持有境外資產(chǎn)的計(jì)稅基礎(chǔ)=(100+100)×50%=100(萬(wàn)元)

這里,將S公司對(duì)BVI公司增資取得BVI公司50%股權(quán)的計(jì)稅基礎(chǔ)200萬(wàn)元,分別拆分還原為其對(duì)應(yīng)T公司、Y公司和境外資產(chǎn)的計(jì)稅基礎(chǔ)。

后期,S公司直接轉(zhuǎn)讓BVI公司股權(quán)給第三方,間接轉(zhuǎn)讓境內(nèi)T公司和Y公司股權(quán)時(shí),我們就用模型一中的公式:資產(chǎn)的公允價(jià)值=凈資產(chǎn)的公允價(jià)值(BVI公司股權(quán)轉(zhuǎn)讓收入還原)+負(fù)債,然后一步步地剝離境外資產(chǎn)的公允價(jià)值,收入向下還原到對(duì)應(yīng)境內(nèi)T公司和Y公司的公允價(jià)值,扣除各自的計(jì)稅基礎(chǔ),最后分別實(shí)現(xiàn)在深圳、上海各自繳稅。

3.BVI公司境外融資對(duì)境內(nèi)外投資計(jì)稅基礎(chǔ)的影響

案例9(見圖8):如在案例8第二種情況的基礎(chǔ)上再增加一個(gè)條件,假設(shè)有一個(gè)境內(nèi)投資機(jī)會(huì),BVI公司在境外融資100萬(wàn)元,其中50萬(wàn)元增加對(duì)境內(nèi)深圳T公司的投資,50萬(wàn)元增加對(duì)境內(nèi)Y公司的投資。此時(shí),還原M公司和S公司間接持有境內(nèi)T公司和Y公司股權(quán)的計(jì)稅基礎(chǔ),步驟如下:

- M公司間接持有境內(nèi)深圳T公司股權(quán)計(jì)稅基礎(chǔ)=20+50×50%=45(萬(wàn)元)

- M公司間接持有境內(nèi)上海Y公司股權(quán)計(jì)稅基礎(chǔ)=30+50×50%=55(萬(wàn)元)

- S公司間接持有境內(nèi)深圳T公司股權(quán)計(jì)稅基礎(chǔ)=40×50%+50×50%=45(萬(wàn)元)

- S公司間接持有境內(nèi)上海Y公司股權(quán)的計(jì)稅基礎(chǔ)=(60+100)×50%+50×50%=105(萬(wàn)元)

當(dāng)非居民企業(yè)在境外以自己名義融資后增加對(duì)境內(nèi)企業(yè)投資時(shí),這部分增加的投資金額要按照境外股東持股比例增加其對(duì)境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。原因在于,境外BVI公司通過舉債方式增加對(duì)境內(nèi)資產(chǎn)投資,真實(shí)增加了對(duì)境內(nèi)資產(chǎn)的投資成本,這部分投資成本自然要增加境外股東間接持有境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。

所以,我們?cè)谏鲜霭咐薪沂玖诉@種情況,即使境外中間持股平臺(tái)承擔(dān)有限的融資功能,設(shè)計(jì)的針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓的新規(guī)則仍然可以適用。

四、啟示與結(jié)論

本文在總結(jié)過往針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓一系列征稅實(shí)踐案例的基礎(chǔ)上,提出了新的跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)的確定規(guī)則。并且在構(gòu)建新規(guī)則前,重點(diǎn)探討了新規(guī)則所依賴的一系列假設(shè)前提。如果這些假設(shè)前提不存在,新的規(guī)則也就無法適用。筆者認(rèn)為,只有在確立了針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)的規(guī)則后,我們的征稅邊界、征管的著力點(diǎn)和白名單規(guī)則才能更加具體落地。7號(hào)公告雖然明確了間接轉(zhuǎn)讓中國(guó)應(yīng)稅財(cái)產(chǎn)的交易雙方和被間接轉(zhuǎn)讓股權(quán)的中國(guó)居民企業(yè)都需要到主管稅務(wù)機(jī)關(guān)履行備案義務(wù),但具體備案內(nèi)容、側(cè)重點(diǎn)有何差異尚未明確,這些需要在建立統(tǒng)一、明確的針對(duì)跨境間接財(cái)產(chǎn)轉(zhuǎn)讓計(jì)稅基礎(chǔ)規(guī)則后才能有的放矢。比如,在新規(guī)則下,若新股東是增資取得股權(quán)的,需要向稅務(wù)機(jī)關(guān)備案明確增資資金的具體投向,從而確定其取得對(duì)應(yīng)境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)。稅務(wù)機(jī)關(guān)在備案環(huán)節(jié)將不同股東通過不同方式取得股權(quán)時(shí)對(duì)應(yīng)其取得境內(nèi)資產(chǎn)的計(jì)稅基礎(chǔ)都登記備案,以備下次間接財(cái)產(chǎn)轉(zhuǎn)讓時(shí)計(jì)算計(jì)稅基礎(chǔ)。

最后,還需要時(shí)刻反思新規(guī)則所依賴的一系列假設(shè)前提。如果境外股權(quán)結(jié)構(gòu)復(fù)雜從而導(dǎo)致還原計(jì)算境內(nèi)資產(chǎn)增值金額非常困難時(shí),必須反思新規(guī)則構(gòu)建時(shí)的一系列假設(shè)前提。如果境外各種股權(quán)結(jié)構(gòu)非常復(fù)雜使我們的假設(shè)前提不再成立,實(shí)際暗含著境外的中間實(shí)體承擔(dān)了一定功能、有商業(yè)實(shí)質(zhì),此時(shí)需要重新確認(rèn)是否需要穿透來進(jìn)行反避稅。