從攜程在香港掛牌上市看“中概股”在港第二上市最新規(guī)則

作者 | 宏Sir

摘要 | 門檻或大大降低

背 景

近日,攜程(股票代碼:9961)在港交所掛牌上市,成為繼汽車之家、百度、B站之后年內(nèi)第4家回歸港股的中概股。

在此次回歸港股第二上市中,攜程獲得了17.8倍超額認(rèn)購(gòu),募資凈額至少為83.3億港元,并在上市當(dāng)天股價(jià)上漲 4.55%,總市值達(dá) 1772.86 億港元,引發(fā)了市場(chǎng)高度關(guān)注。

據(jù)統(tǒng)計(jì),自2019年阿里巴巴回歸港股以來(lái),已有14家中概股完成了在港股的第二上市,其中8家發(fā)生過(guò)破發(fā)。相比較而言,攜程此次在香港第二上市的表現(xiàn)搶眼。

一、“中概股”回歸港股成熱潮,海外上市人發(fā)行制度將出

這兩年來(lái),隨著美國(guó)對(duì)中概股做空的增多和監(jiān)管力度的加強(qiáng),一批在美國(guó)納斯達(dá)克和紐交所上市的中國(guó)內(nèi)地企業(yè)選擇回歸港股,進(jìn)行第二上市。攜程便是這支“東歸”大軍中的一員。

事實(shí)上,除了美國(guó)資本市場(chǎng)的做空和監(jiān)管增強(qiáng)外,中概股回歸還和港交所不斷推出針對(duì)新經(jīng)濟(jì)的同股不同權(quán)等“變通”上市規(guī)則有關(guān)。曾經(jīng)名動(dòng)一時(shí)的阿里巴巴回港上市,便是一例。

不久前的3月31日,港交所又公布了全新的《海外發(fā)行人上市制度》咨詢文件(簡(jiǎn)稱“咨詢文件”),擬將進(jìn)一步簡(jiǎn)化上市規(guī)則,以吸引更多海外優(yōu)質(zhì)企業(yè)和中概股赴港上市,特別是赴港第二上市。

在咨詢文件中,港交所表示將推出一系列的新舉措,來(lái)降低海外發(fā)行人赴港上市的門檻,比如:降低第二上市的市值要求和上市時(shí)間,將同股不同權(quán)的適用范圍擴(kuò)展至傳統(tǒng)行業(yè)上市公司,以及更多彈性要求和豁免等。

二、咨詢文件對(duì)中概股香港第二上市的最新要求

那么,咨詢文件對(duì)將來(lái)海外發(fā)行人(特別是中概股)到香港第二上市的具體要求到底如何呢?現(xiàn)在,就讓我們一起來(lái)了解一下!

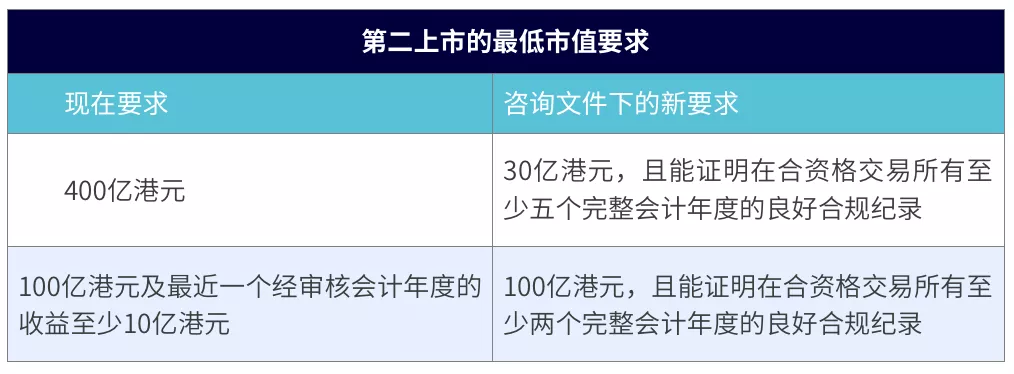

? 降低對(duì)發(fā)行人第二上市時(shí)的最低市值要求

根據(jù)咨詢文件,未來(lái)海外發(fā)行人到香港第二上市的最低市值要求將會(huì)降低,具體如下:

? 放寬“同股不同權(quán)”限制,傳統(tǒng)行業(yè)也可接納

在咨詢文件中,還提出允許所有同股不同權(quán)架構(gòu)的公司到香港上市,從而取消了“創(chuàng)新產(chǎn)業(yè)公司”的限制。這意味著,將來(lái)不僅創(chuàng)新產(chǎn)業(yè)公司、生物技術(shù)公司等新經(jīng)濟(jì)公司可以以同股不同權(quán)架構(gòu)到香港上市,優(yōu)質(zhì)的傳統(tǒng)行業(yè)公司同樣可以如法炮制。

可見(jiàn),港交所將目光瞄準(zhǔn)了其他尚未回歸香港的中概股,特別是其中的一些傳統(tǒng)行業(yè)公司,比如,騰訊音樂(lè)、愛(ài)奇藝、網(wǎng)易有道、微博、拼多多、好未來(lái)、富途、蔚來(lái)汽車、理想汽車等。

? 允許同股不同權(quán)公司保留不合格的WVR或VIE架構(gòu)

咨詢文件中還表示,擬在港交所作雙重主要上市的“獲豁免的大中華發(fā)行人”、“非大中華發(fā)行人”,可以保留既有的不合格的WVR(同股不同權(quán))架構(gòu)、VIE(可變利益實(shí)體)架構(gòu),不需要為了完全符合港交所的《上市規(guī)則》及指引而改變?cè)摰燃軜?gòu)。

甚至,日后在海外交易所退市,發(fā)行人在港交所仍然可以繼續(xù)保留其不合格的WVR架構(gòu)和VIE架構(gòu)。

由此可見(jiàn),港交所不僅打算放寬同股不同權(quán)的適用企業(yè)范圍,還允許采用WVR或VIE的上市公司保留不合格架構(gòu),在簡(jiǎn)化程序上大開(kāi)“方便”之門。

? 對(duì)某些大型公司,港交所還擬提供“豁免”優(yōu)待

不僅如此,咨詢文件中還提到了一定的豁免優(yōu)待,比如,如果市值高于100億元,且信譽(yù)良好、歷史悠久,即便未有往績(jī),港交所也可以通過(guò)case by case的個(gè)案評(píng)估,允許其在香港第二上市。

三、宏Sir觀點(diǎn)

? 如文章開(kāi)頭所言,中概股回歸港股市場(chǎng),正在成為一種趨勢(shì)。截至目前為止,已經(jīng)有14家中概股回歸港股,其中大部分都是采用了“第二上市”的方式。對(duì)于港交所來(lái)說(shuō),簡(jiǎn)化和優(yōu)化上市程序成為一種順勢(shì)而為的必然,咨詢文件便是一個(gè)重要體現(xiàn)。

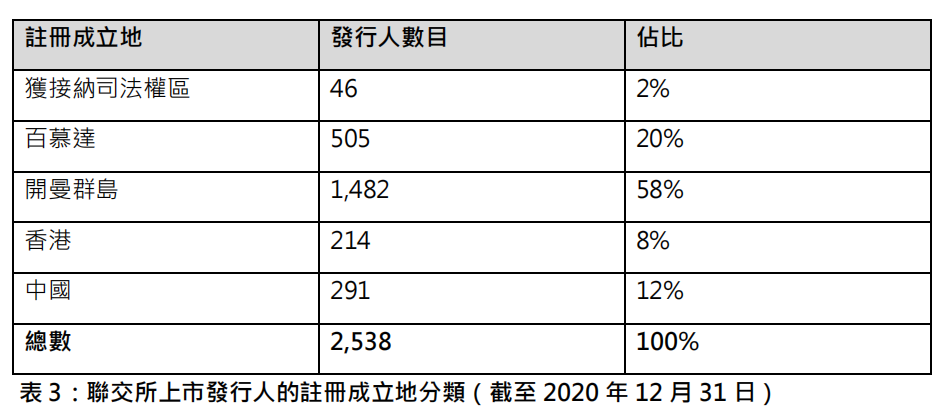

? 值得注意的是,根據(jù)咨詢文件披露,在聯(lián)交所上市發(fā)行人的注冊(cè)成立地分類統(tǒng)計(jì)中,截至12月31日,百慕大、開(kāi)曼群島、香港和中國(guó)的發(fā)行人數(shù)目為2492家,所占比例高達(dá)98%,其他20多個(gè)獲接納司法管轄區(qū),比如BVI、澤西島等,發(fā)行人數(shù)目總計(jì)僅46,占比為2%,幾乎可忽略不計(jì)。

? 其中,開(kāi)曼群島在總計(jì)2538家發(fā)行人中以1482家拔得頭籌,占比過(guò)半,為58%。居于第二位的司法管轄區(qū)則是百慕大,共計(jì)有505家發(fā)行人,所占比例為20%,甚至超過(guò)了香港,后者僅有214家發(fā)行人,占比為8%。

? 由此可見(jiàn),開(kāi)曼群島、百慕大仍然是在港上市企業(yè)的最主要注冊(cè)成立地,其在IPO中的上市主體地位不減,這對(duì)于pre-IPO過(guò)程中的公司架構(gòu)規(guī)劃而言,仍然具有重要參考價(jià)值。特別是對(duì)開(kāi)曼公司來(lái)說(shuō),其仍是海外上市公司主體的首選。

來(lái)源:《海外發(fā)行人上市制度》咨詢文件

? 目前,這份名為《海外發(fā)行人上市制度》的咨詢文件仍處于意見(jiàn)征詢過(guò)程中,相關(guān)意見(jiàn)征詢的截止日期是5月30日。對(duì)于正式的上市制度,我們會(huì)密切關(guān)注,并第一時(shí)間與您分享。敬請(qǐng)關(guān)注!