0

“紅籌”本身并不是一個法律概念,法律法規(guī)并沒有對“紅籌”進行界定,更多的是一種坊間提法,是一種形象的、對在境外上市的中概股(red chip)的相關稱法。除非特別說明,本文中所稱“紅籌”,均指“小紅籌”結構。“大紅籌”及“小紅籌”的區(qū)別請見下文第4點。

“大紅籌”與“小紅籌”的區(qū)別主要是在于控股股東境外投資形式的不同。

“小紅籌”更多地是指以自然人控股、通過個人境外投資搭建的紅籌結構;“大紅籌”則多見于以境內法人境外投資形式搭建的紅籌結構。當涉及到控股股東以境內法人境外投資的形式搭建紅籌結構時,應特別注意避免被認定為“大紅籌”的可能。

“大紅籌”來源于1997年頒發(fā)的“紅籌指引”[3],具體規(guī)定可見腳注。為簡便起見,在上文紅籌結構的語境下,“大紅籌”指的是境外公司由“中資公司”[4]控股的紅籌結構,大紅籌企業(yè)在境外上市,需由中資控股股東負責向人民政府和證監(jiān)會提交審批申請。

可見,“大紅籌”的核心要素是“中資”以及“控股”,但法規(guī)并未對這兩個要素作出進一步的界定。“中資”是否限于國資、“控股”如何衡量,在搭建紅籌架構時應具體考量,以免被認定為“大紅籌”結構而增加審批等合規(guī)風險。

從當前市場來看,最直接的原因是:紅籌結構實現(xiàn)了資本運作承載主體的變更。

紅籌結構中,上市發(fā)行以及融資主體不再是境內公司,而是境外特殊目的公司(多為開曼公司)。進一步而言,由于資本運作主體為境外主體,紅籌結構具備了如下天然優(yōu)勢(列舉一二為例):

紅籌結構=VIE結構?

答案為:否。

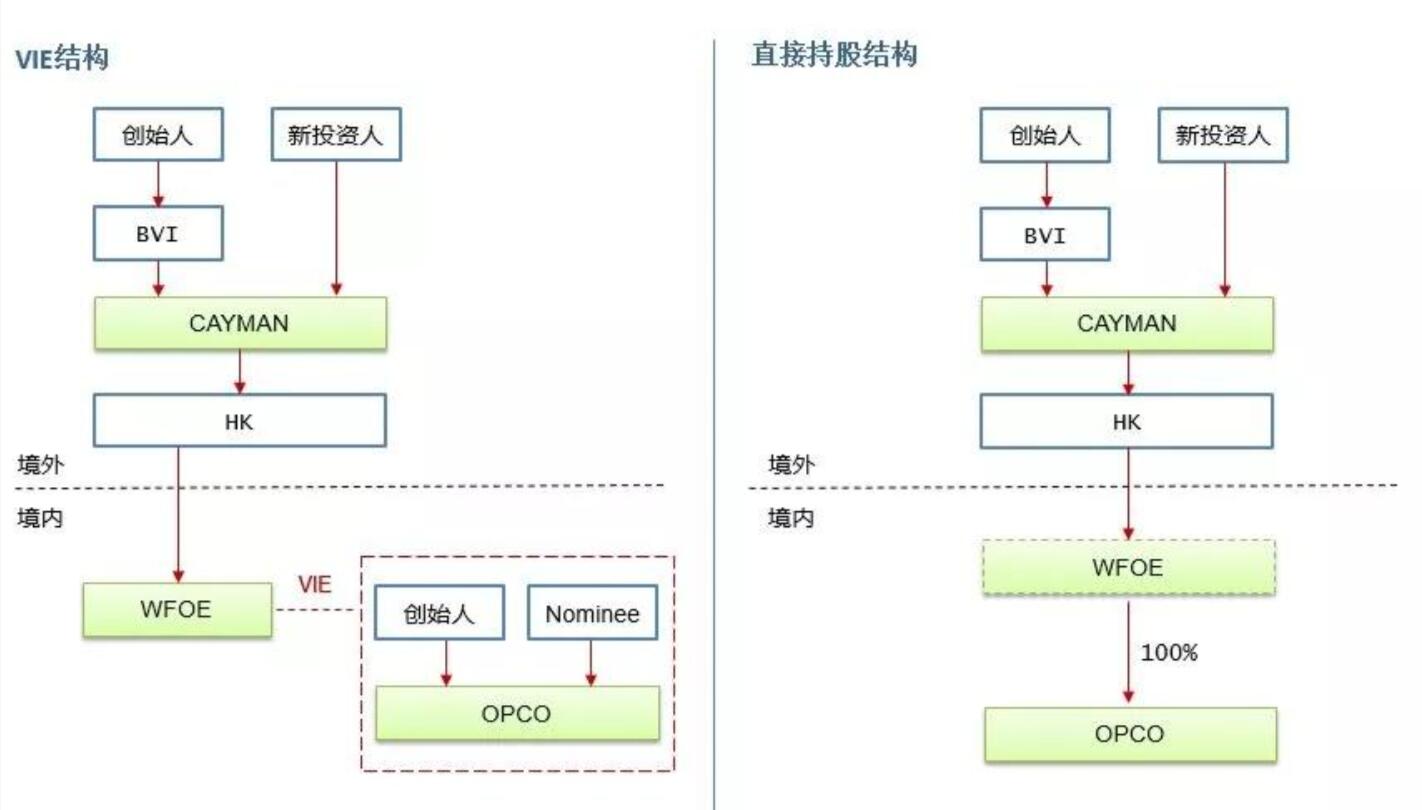

紅籌結構的本質是以搭建境內外結構的方式實現(xiàn)中國[1]境內權益(更常見的是股權)被境外主體合并的一種股權架構,VIE結構[2]屬于紅籌結構的其中一種常見架構,紅籌結構還有另外一種主要形式與VIE結構對應,即直接持股架構。

以上圖為參照,紅籌結構最核心步驟是:①創(chuàng)始團隊層層設立BVI公司/開曼公司/WFOE -----> ②使用WFOE收購或通過控制性協(xié)議合并境內運營主體(一般為持牌主體)。

當然,搭建紅籌結構過程中,根據不同項目的具體情況和訴求,將涉及外管登記、原股東境外落地、資金流轉、關聯(lián)并購問題、稅務成本(e.g.最近大熱的開曼實質法)等各方面的具體細節(jié)和設計,結構和步驟相對復雜和全面。

這些年隨著國內法規(guī)及資本市場的變化,紅籌結構也從最早比較單一的結構出現(xiàn)了更多進階發(fā)展,以下我們簡單列舉幾點,在后續(xù)的問答中將詳細講解:

[1] 僅為本文簡便之目的,不包含港澳臺。

[2] VIE,指可變利益實體;VIE結構,是指通過一系列協(xié)議安排,實現(xiàn)對可變利益實體的合并報表及控制。

[3] 《國務院關于進一步加強在境外發(fā)行股票和上市管理的通知》(“紅籌指引”):“凡將境內企業(yè)資產通過收購、換股、劃轉以及其他任何形式轉移到境外中資非上市公司或者境外中資控股上市公司在境外上市,以及將境內資產通過先轉移到境外中資非上市公司再注入境外中資控股上市公司在境外上市,境內企業(yè)或者中資控股股東的境內股權持有單位應當按照隸屬關系事先經省級人民政府或者國務院有關主管部門同意,并報中國證監(jiān)會審核后,由國務院證券委按國家產業(yè)政策、國務院有關規(guī)定和年度總規(guī)模審批。”

[4] 為簡便起見,將“紅籌指引”中所描述的若干情形統(tǒng)稱為“中資公司”。

[5] 此處是指境內上市公司持有紅籌境外公司股權的形式。

“大紅籌”與“小紅籌”的區(qū)別主要是在于控股股東境外投資形式的不同。

“小紅籌”更多地是指以自然人控股、通過個人境外投資搭建的紅籌結構;“大紅籌”則多見于以境內法人境外投資形式搭建的紅籌結構。當涉及到控股股東以境內法人境外投資的形式搭建紅籌結構時,應特別注意避免被認定為“大紅籌”的可能。

“大紅籌”來源于1997年頒發(fā)的“紅籌指引”[3],具體規(guī)定可見腳注。為簡便起見,在上文紅籌結構的語境下,“大紅籌”指的是境外公司由“中資公司”[4]控股的紅籌結構,大紅籌企業(yè)在境外上市,需由中資控股股東負責向人民政府和證監(jiān)會提交審批申請。

可見,“大紅籌”的核心要素是“中資”以及“控股”,但法規(guī)并未對這兩個要素作出進一步的界定。“中資”是否限于國資、“控股”如何衡量,在搭建紅籌架構時應具體考量,以免被認定為“大紅籌”結構而增加審批等合規(guī)風險。

從當前市場來看,最直接的原因是:紅籌結構實現(xiàn)了資本運作承載主體的變更。

紅籌結構中,上市發(fā)行以及融資主體不再是境內公司,而是境外特殊目的公司(多為開曼公司)。進一步而言,由于資本運作主體為境外主體,紅籌結構具備了如下天然優(yōu)勢(列舉一二為例):

- 回避了境內證券市場的種種條件和門檻,使得中國權益企業(yè)實現(xiàn)境外間接上市,適用境外證券市場的監(jiān)管要求,享受門檻較低較簡捷的上市程序,并拓展了資本運作的可選市場,享受中外資本市場差異化紅利。

- VIE結構可在一定情況下,回避境內法律法規(guī)對部分行業(yè)外資準入的禁止/限制性規(guī)定。

- 境外公司治理方式帶來更靈活的員工激勵、類別股等制度空間。

紅籌結構=VIE結構?

答案為:否。

紅籌結構的本質是以搭建境內外結構的方式實現(xiàn)中國[1]境內權益(更常見的是股權)被境外主體合并的一種股權架構,VIE結構[2]屬于紅籌結構的其中一種常見架構,紅籌結構還有另外一種主要形式與VIE結構對應,即直接持股架構。

以上圖為參照,紅籌結構最核心步驟是:①創(chuàng)始團隊層層設立BVI公司/開曼公司/WFOE -----> ②使用WFOE收購或通過控制性協(xié)議合并境內運營主體(一般為持牌主體)。

當然,搭建紅籌結構過程中,根據不同項目的具體情況和訴求,將涉及外管登記、原股東境外落地、資金流轉、關聯(lián)并購問題、稅務成本(e.g.最近大熱的開曼實質法)等各方面的具體細節(jié)和設計,結構和步驟相對復雜和全面。

這些年隨著國內法規(guī)及資本市場的變化,紅籌結構也從最早比較單一的結構出現(xiàn)了更多進階發(fā)展,以下我們簡單列舉幾點,在后續(xù)的問答中將詳細講解:

- 37號文時代。2005年11月1日實施的《關于境內居民通過境外特殊目的公司融資及返程投資外匯管理有關問題的通知》(匯發(fā)[2005]75號,下稱“75號文”)霸屏了近10年,一度是紅籌業(yè)務最關鍵的操作法規(guī)。2014年7月14日,國家外匯管理局發(fā)布《關于境內居民通過特殊目的公司境外投融資及返程投資外匯管理有關問題的通知》(匯發(fā)[2014]37號,下稱“37號文”),廢止了75號文,并針對市場變化重新對境外投資進行了梳理,對境外投資的外管登記流程和要求進行了一定調整,紅籌全面進入37號文時代。

- ODI通道改變傳統(tǒng)紅籌結構。自2009年商務部發(fā)布《境外投資管理辦法》并逐步放開企業(yè)境外投資(下稱“ODI”)以來,眾多中國企業(yè)通過ODI通道實現(xiàn)對外投資。紅籌結構中也出現(xiàn)越來越多通過ODI方式落地境外的中資股東。由此,“大紅籌”及上市公司分拆[5]等問題成為紅籌結構中新的關注點。

- 境內機構股東外翻成為關鍵。早期市場中,搭建紅籌結構多為初創(chuàng)期企業(yè),多數(shù)企業(yè)境內股東只有創(chuàng)始人團隊或天使投資人。隨著資本市場在國內的進一步發(fā)展和成熟,多數(shù)企業(yè)在搭建紅籌結構前已經在境內完成了多輪融資,機構股東從數(shù)名到數(shù)十名不等,其中大多數(shù)是境內機構。根據不同的實際情況,這些機構股東通過不同的方式在境外公司層面實現(xiàn)相應的持股,包括但不限于境外投資、境外關聯(lián)實體、境內外雙層結構等方式。由此,如何設計機構股東外翻方案成為紅籌結構搭建中十分關鍵的一環(huán)。

[1] 僅為本文簡便之目的,不包含港澳臺。

[2] VIE,指可變利益實體;VIE結構,是指通過一系列協(xié)議安排,實現(xiàn)對可變利益實體的合并報表及控制。

[3] 《國務院關于進一步加強在境外發(fā)行股票和上市管理的通知》(“紅籌指引”):“凡將境內企業(yè)資產通過收購、換股、劃轉以及其他任何形式轉移到境外中資非上市公司或者境外中資控股上市公司在境外上市,以及將境內資產通過先轉移到境外中資非上市公司再注入境外中資控股上市公司在境外上市,境內企業(yè)或者中資控股股東的境內股權持有單位應當按照隸屬關系事先經省級人民政府或者國務院有關主管部門同意,并報中國證監(jiān)會審核后,由國務院證券委按國家產業(yè)政策、國務院有關規(guī)定和年度總規(guī)模審批。”

[4] 為簡便起見,將“紅籌指引”中所描述的若干情形統(tǒng)稱為“中資公司”。

[5] 此處是指境內上市公司持有紅籌境外公司股權的形式。