0

紅籌上市是指中國(guó)公司(本文中的中國(guó)公司都是特指在中國(guó)注冊(cè)運(yùn)營(yíng)實(shí)體)主要運(yùn)營(yíng)資產(chǎn)和業(yè)務(wù)雖在中國(guó)境內(nèi),但間接以注冊(cè)在境外離岸法域(通常在開(kāi)曼、百慕大、英屬維爾京群島、薩摩亞等地)的離岸公司名義而在境外交易所(主要是香港聯(lián)交所、紐約證券交易所、倫敦證券交易所、法蘭克福證券交易所、納斯達(dá)克證券交易所、新加坡證券交易所等)掛牌交易的上市模式。說(shuō)白了呢,就是一個(gè)土生土長(zhǎng)的中國(guó)公司通過(guò)給自己創(chuàng)造了一個(gè)又一個(gè)洋祖宗公司跨越千山萬(wàn)水到國(guó)外的交易所去上市的故事。為什么叫紅籌上市。在某種程度上,股市有點(diǎn)像D場(chǎng),股票就是籌碼,來(lái)自紅色國(guó)度的公司股票就是紅色的籌碼。簡(jiǎn)稱紅籌。怎么上個(gè)市就出來(lái)祖宗公司了呢?是因?yàn)楦鶕?jù)股權(quán)所有關(guān)系,往上數(shù)一層是母公司,上個(gè)市還得往上設(shè)好幾層公司呢,不得是祖宗公司嗎?怎么就得是洋祖宗公司,那是為了讓在外國(guó)證券交易所的股票洋買(mǎi)家相信一個(gè)中國(guó)公司能真的愿意幫他們賺錢(qián),有一顆向著他們心。還有什么比有一個(gè)洋祖宗更讓人放心的呢?在外國(guó)交易所上市的洋祖宗公司說(shuō)了我在中國(guó)的曾曾增孫子公司在中國(guó),特別能賺錢(qián),人也特別孝順,賺點(diǎn)錢(qián)都趕快給我轉(zhuǎn)過(guò)來(lái),洋買(mǎi)家們放心大膽的買(mǎi)買(mǎi)買(mǎi)吧。同樣,洋祖宗收到了洋買(mǎi)家的錢(qián)也都給了曾曾孫中國(guó)公司,讓中國(guó)公司更好的發(fā)展。中國(guó)公司也就達(dá)到了上市的目的。對(duì),你沒(méi)看錯(cuò),這些洋祖宗是創(chuàng)造出來(lái)的,不是一開(kāi)始就有的,也不是中國(guó)公司隨便找一個(gè)現(xiàn)存的洋公司去認(rèn)來(lái)的,是中國(guó)公司的原來(lái)股東在國(guó)外注冊(cè)一系列的公司,一般都是在計(jì)劃紅籌上市的時(shí)候才開(kāi)始設(shè)立的,然后通過(guò)一系列的運(yùn)作擁有或控制中國(guó)公司,成為中國(guó)公司的洋祖宗公司。設(shè)立洋祖宗公司的過(guò)程有個(gè)學(xué)名叫做搭建紅籌架構(gòu)。這些洋祖宗公司都是殼公司,又不實(shí)際運(yùn)營(yíng),就創(chuàng)造一個(gè)洋爸爸公司,不搞那么多不行嗎?不行,雖然這些洋祖宗公司都是空殼不賺錢(qián),但它們都有特定的作用,有的能讓少被收稅,有的能讓少被管理和披露,能讓中國(guó)公司掙得錢(qián)盡量多盡量快的流入上市主體,讓洋買(mǎi)家賺到錢(qián)。

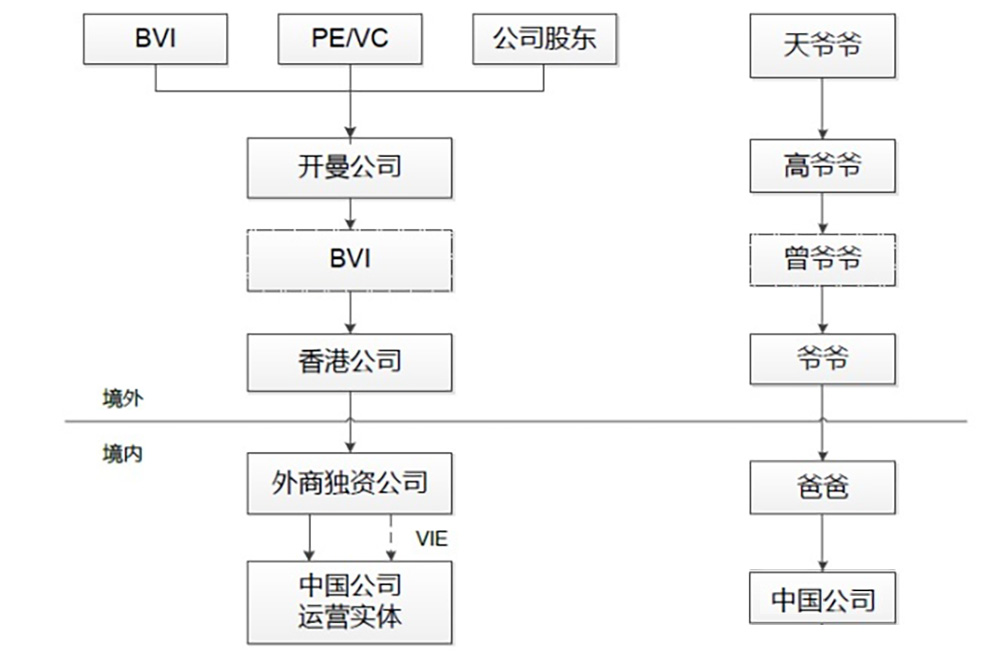

那讓咱們來(lái)仔細(xì)梳理梳理紅籌上市過(guò)程中這些洋祖宗公司和它們各自的作用。紅籌上市一般的架構(gòu)為BVI公司(可以有,天爺爺)+開(kāi)曼公司(作為上市實(shí)體,必須有,高爺爺)+BVI公司(可以有,非必須,曾爺爺)+香港公司(爺爺)+外商獨(dú)資企業(yè)(Wholly Owned Foreign Enterprise,“WOFE”,爸爸)+境內(nèi)運(yùn)營(yíng)實(shí)體(中國(guó)公司)。

紅籌架構(gòu)最上面一般就是一個(gè)或者多個(gè)天爺爺BVI公司,這些個(gè)公司就是用來(lái)裝那些個(gè)人投資者,避免個(gè)人直接持股。實(shí)際控制人、持股員工、個(gè)人投資者成立一個(gè)或者多個(gè)BVI公司。為什么選擇BVI注冊(cè)公司而不是在其他地點(diǎn)呢?因?yàn)锽VI公司手續(xù)少、交錢(qián)少、管的少、無(wú)稅負(fù)、披露少,作為一個(gè)殼公司還能有啥更多的要求呢?(設(shè)立BVI公司1、無(wú)需在注冊(cè)當(dāng)?shù)剡\(yùn)作,也無(wú)需繳納稅負(fù);2、公司的資本為認(rèn)繳制,無(wú)需實(shí)繳及驗(yàn)資;3、 便于轉(zhuǎn)讓,手續(xù)便捷,只需將轉(zhuǎn)讓書(shū)及買(mǎi)賣(mài)合同存盤(pán)到法定注冊(cè)地址即可;可免除年審要求;4、只可在董事授權(quán)情況下才可對(duì)外披露投資者身份)。

往下面數(shù)一層是高爺爺開(kāi)曼公司。這個(gè)高爺爺是最重要的,是要做海外上市的主體。一個(gè)紅籌架構(gòu)中,其他的公司都可以不設(shè),這個(gè)一定要設(shè)。沒(méi)有了這個(gè)洋高爺爺公司,中國(guó)公司就沒(méi)有在外國(guó)的交易所上市的主體了。為什么不繼續(xù)在BVI注冊(cè)個(gè)公司,要換到開(kāi)曼呢?這個(gè)時(shí)候BVI的優(yōu)勢(shì)例如不透明、公司法要求不高就成了BVI公司的劣勢(shì)。像美國(guó)和香港的交易所都不接受BVI公司作為上市主體。BVI公司平時(shí)做個(gè)包袱裝裝個(gè)人股東還行,真到了資本市場(chǎng)這種高要求的地方自然被拒之門(mén)外了。開(kāi)曼公司因?yàn)楣局卫砗屯该餍韵鄬?duì)高,被各大海外交易所接受可以作為上市主體。當(dāng)然。開(kāi)曼公司還有其他優(yōu)點(diǎn),例如注冊(cè)和后期維護(hù)手續(xù)簡(jiǎn)單、維護(hù)成本低,稅負(fù)低,因此也成為了上市主體的首選。

再往下面一層數(shù)是曾爺爺BVI公司,這個(gè)曾爺爺BVI公司不是必須的,是為了轉(zhuǎn)讓下面的公司方便稅負(fù)少設(shè)計(jì)的。轉(zhuǎn)讓BVI公司的股權(quán)手續(xù)簡(jiǎn)單,無(wú)需交稅。一般如果是只為了紅籌上市是不搭這一層曾爺爺BVI公司的。如果是為了海外并購(gòu)重組,往往會(huì)搭設(shè)這一層。

接著咱們來(lái)看爺爺香港公司。在稅務(wù)籌劃層面上講,爺爺香港公司是一個(gè)必須的存在。根據(jù)《內(nèi)地和香港特別行政區(qū)關(guān)于對(duì)所得避免雙重征稅和防止偷漏稅的安排》第十條第二款,如果香港公司是受益所有人直接擁有支付股息的內(nèi)地公司至少25%的公司,則所征預(yù)提所得稅為股息總額的5%。而一般的境外企業(yè)從境內(nèi)外商獨(dú)資企業(yè)所獲得股息的預(yù)提稅是10%。預(yù)提所得稅是什么呢?就是一個(gè)境外的公司從我們國(guó)家賺了錢(qián),總得給我們國(guó)家交點(diǎn)所得稅。但是吧,這個(gè)公司到底賺了多少錢(qián)稅務(wù)局不知道,也沒(méi)法知道。人家境外公司不歸國(guó)內(nèi)的稅務(wù)局管啊,怎么能給你老實(shí)查賬交稅呢。這樣稅務(wù)局索性就一刀切,我也不管你賺了多少了,你就按照你收到的錢(qián)一定比例作為稅款交給我就行了。這就是預(yù)提所得稅。一般這個(gè)比例是10%,但是內(nèi)地跟香港有稅收優(yōu)惠協(xié)定,特定事項(xiàng)股息稅率就是5%。股市一般掙兩類錢(qián),一類是股票轉(zhuǎn)讓的錢(qián),一類是股息的錢(qián),也就是公司分紅的錢(qián)。從中國(guó)公司流向上市主體的就是股息的錢(qián)。股息的預(yù)提所得稅就是紅籌上市中最需要規(guī)劃的稅種之一。注冊(cè)一個(gè)香港公司能省一半的稅呢。

上面咱們就講完了洋祖宗們的事了,現(xiàn)在看看境內(nèi)的公司怎么安排。這個(gè)爺爺香港公司來(lái)到內(nèi)地注冊(cè)了一個(gè)外商獨(dú)資公司。這個(gè)公司可以去收購(gòu)整個(gè)中國(guó)公司,讓中國(guó)公司變成自己的親兒子公司。這樣一整個(gè)紅籌架構(gòu)就搭成了。因?yàn)橛型暾墓蓹?quán)投資鏈關(guān)系,投資資金的正向流動(dòng),分紅的反向流動(dòng)都合理、順暢。

但是如果這個(gè)中國(guó)公司運(yùn)營(yíng)的是禁止或者限制外商投資的項(xiàng)目怎么辦?沒(méi)關(guān)系,中國(guó)公司不能做外商獨(dú)資公司的親兒子公司,還可以做干兒子公司。這個(gè)干兒子怎么做呢?自然是通過(guò)簽訂一系列的合同來(lái)控制中國(guó)公司,主要包括股權(quán)上的安排和財(cái)務(wù)上的合同。1、股權(quán)上的安排又分為:(1)不可撤銷的委托表決授權(quán)——中國(guó)公司的名義股東將股票的表決權(quán)委托給外商獨(dú)資企業(yè),以后外商獨(dú)資公司說(shuō)了算。(2)股權(quán)質(zhì)押——中國(guó)公司的名義股東把股權(quán)都質(zhì)押給外商獨(dú)資公司,想背著外商獨(dú)資公司把公司股票賣(mài)給別人沒(méi)門(mén);(3)股權(quán)優(yōu)先購(gòu)買(mǎi)及獨(dú)家購(gòu)買(mǎi)——以后中國(guó)公司想要發(fā)新股只能賣(mài)給外商獨(dú)資公司,想拉別人進(jìn)公司來(lái)對(duì)付外商獨(dú)資公司,想也不要想。2.、 財(cái)務(wù)上的安排,通常包括轉(zhuǎn)移利潤(rùn)和控制資產(chǎn):(1)技術(shù)咨詢和服務(wù)——通過(guò)向中國(guó)公司收取技術(shù)咨詢和服務(wù)費(fèi)把中國(guó)公司的利潤(rùn)都轉(zhuǎn)到外商獨(dú)資公司去;(2)無(wú)形、固定資產(chǎn)轉(zhuǎn)讓及無(wú)形、固定資產(chǎn)使用——中國(guó)公司用的所有資產(chǎn)都是外商獨(dú)資企業(yè)所有的(3)資金提供——中國(guó)公司運(yùn)作的錢(qián)是外商獨(dú)資公司提供的,直接卡住中國(guó)公司的命脈。雖然不能形成股權(quán)上的親兒子關(guān)系,但是中國(guó)公司有形的無(wú)形都用的外商獨(dú)資公司的,大小事都是外商獨(dú)資公司說(shuō)了算,賺的都?xì)w外商獨(dú)資公司,中國(guó)公司就變成外商獨(dú)資公司的干兒子。這種外商獨(dú)資公司通過(guò)簽協(xié)議控制中國(guó)公司的架構(gòu)就是VIE架構(gòu)。VIE是Variable Interest Entities的縮寫(xiě),即“可變利益實(shí)體”,直白一點(diǎn)就是“干兒子實(shí)體”。這類實(shí)體的名義股東就是個(gè)紙糊的門(mén)面,擺著看看,所有的權(quán)利義務(wù)都?xì)w后面的實(shí)際股東所有。對(duì)于實(shí)際股東來(lái)說(shuō),這個(gè)實(shí)體是可以就是“可以變成我的利益的實(shí)體”,得并表。(因此國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則規(guī)定:凡是滿足以下三個(gè)條件任一條件的特殊目的實(shí)體都應(yīng)被視作VIE,將其損益狀況并入“第一受益人”的資產(chǎn)負(fù)債表中:1、風(fēng)險(xiǎn)股本很少,這個(gè)實(shí)體(公司)主要由外部投資支持,實(shí)體本身的股東只有很少的投票權(quán);2、實(shí)體(公司)的股東無(wú)法控制該公司;3、股東享受的投票權(quán)和股東享受的利益分成不成比例。)

那讓咱們來(lái)仔細(xì)梳理梳理紅籌上市過(guò)程中這些洋祖宗公司和它們各自的作用。紅籌上市一般的架構(gòu)為BVI公司(可以有,天爺爺)+開(kāi)曼公司(作為上市實(shí)體,必須有,高爺爺)+BVI公司(可以有,非必須,曾爺爺)+香港公司(爺爺)+外商獨(dú)資企業(yè)(Wholly Owned Foreign Enterprise,“WOFE”,爸爸)+境內(nèi)運(yùn)營(yíng)實(shí)體(中國(guó)公司)。

紅籌架構(gòu)最上面一般就是一個(gè)或者多個(gè)天爺爺BVI公司,這些個(gè)公司就是用來(lái)裝那些個(gè)人投資者,避免個(gè)人直接持股。實(shí)際控制人、持股員工、個(gè)人投資者成立一個(gè)或者多個(gè)BVI公司。為什么選擇BVI注冊(cè)公司而不是在其他地點(diǎn)呢?因?yàn)锽VI公司手續(xù)少、交錢(qián)少、管的少、無(wú)稅負(fù)、披露少,作為一個(gè)殼公司還能有啥更多的要求呢?(設(shè)立BVI公司1、無(wú)需在注冊(cè)當(dāng)?shù)剡\(yùn)作,也無(wú)需繳納稅負(fù);2、公司的資本為認(rèn)繳制,無(wú)需實(shí)繳及驗(yàn)資;3、 便于轉(zhuǎn)讓,手續(xù)便捷,只需將轉(zhuǎn)讓書(shū)及買(mǎi)賣(mài)合同存盤(pán)到法定注冊(cè)地址即可;可免除年審要求;4、只可在董事授權(quán)情況下才可對(duì)外披露投資者身份)。

往下面數(shù)一層是高爺爺開(kāi)曼公司。這個(gè)高爺爺是最重要的,是要做海外上市的主體。一個(gè)紅籌架構(gòu)中,其他的公司都可以不設(shè),這個(gè)一定要設(shè)。沒(méi)有了這個(gè)洋高爺爺公司,中國(guó)公司就沒(méi)有在外國(guó)的交易所上市的主體了。為什么不繼續(xù)在BVI注冊(cè)個(gè)公司,要換到開(kāi)曼呢?這個(gè)時(shí)候BVI的優(yōu)勢(shì)例如不透明、公司法要求不高就成了BVI公司的劣勢(shì)。像美國(guó)和香港的交易所都不接受BVI公司作為上市主體。BVI公司平時(shí)做個(gè)包袱裝裝個(gè)人股東還行,真到了資本市場(chǎng)這種高要求的地方自然被拒之門(mén)外了。開(kāi)曼公司因?yàn)楣局卫砗屯该餍韵鄬?duì)高,被各大海外交易所接受可以作為上市主體。當(dāng)然。開(kāi)曼公司還有其他優(yōu)點(diǎn),例如注冊(cè)和后期維護(hù)手續(xù)簡(jiǎn)單、維護(hù)成本低,稅負(fù)低,因此也成為了上市主體的首選。

再往下面一層數(shù)是曾爺爺BVI公司,這個(gè)曾爺爺BVI公司不是必須的,是為了轉(zhuǎn)讓下面的公司方便稅負(fù)少設(shè)計(jì)的。轉(zhuǎn)讓BVI公司的股權(quán)手續(xù)簡(jiǎn)單,無(wú)需交稅。一般如果是只為了紅籌上市是不搭這一層曾爺爺BVI公司的。如果是為了海外并購(gòu)重組,往往會(huì)搭設(shè)這一層。

接著咱們來(lái)看爺爺香港公司。在稅務(wù)籌劃層面上講,爺爺香港公司是一個(gè)必須的存在。根據(jù)《內(nèi)地和香港特別行政區(qū)關(guān)于對(duì)所得避免雙重征稅和防止偷漏稅的安排》第十條第二款,如果香港公司是受益所有人直接擁有支付股息的內(nèi)地公司至少25%的公司,則所征預(yù)提所得稅為股息總額的5%。而一般的境外企業(yè)從境內(nèi)外商獨(dú)資企業(yè)所獲得股息的預(yù)提稅是10%。預(yù)提所得稅是什么呢?就是一個(gè)境外的公司從我們國(guó)家賺了錢(qián),總得給我們國(guó)家交點(diǎn)所得稅。但是吧,這個(gè)公司到底賺了多少錢(qián)稅務(wù)局不知道,也沒(méi)法知道。人家境外公司不歸國(guó)內(nèi)的稅務(wù)局管啊,怎么能給你老實(shí)查賬交稅呢。這樣稅務(wù)局索性就一刀切,我也不管你賺了多少了,你就按照你收到的錢(qián)一定比例作為稅款交給我就行了。這就是預(yù)提所得稅。一般這個(gè)比例是10%,但是內(nèi)地跟香港有稅收優(yōu)惠協(xié)定,特定事項(xiàng)股息稅率就是5%。股市一般掙兩類錢(qián),一類是股票轉(zhuǎn)讓的錢(qián),一類是股息的錢(qián),也就是公司分紅的錢(qián)。從中國(guó)公司流向上市主體的就是股息的錢(qián)。股息的預(yù)提所得稅就是紅籌上市中最需要規(guī)劃的稅種之一。注冊(cè)一個(gè)香港公司能省一半的稅呢。

上面咱們就講完了洋祖宗們的事了,現(xiàn)在看看境內(nèi)的公司怎么安排。這個(gè)爺爺香港公司來(lái)到內(nèi)地注冊(cè)了一個(gè)外商獨(dú)資公司。這個(gè)公司可以去收購(gòu)整個(gè)中國(guó)公司,讓中國(guó)公司變成自己的親兒子公司。這樣一整個(gè)紅籌架構(gòu)就搭成了。因?yàn)橛型暾墓蓹?quán)投資鏈關(guān)系,投資資金的正向流動(dòng),分紅的反向流動(dòng)都合理、順暢。

但是如果這個(gè)中國(guó)公司運(yùn)營(yíng)的是禁止或者限制外商投資的項(xiàng)目怎么辦?沒(méi)關(guān)系,中國(guó)公司不能做外商獨(dú)資公司的親兒子公司,還可以做干兒子公司。這個(gè)干兒子怎么做呢?自然是通過(guò)簽訂一系列的合同來(lái)控制中國(guó)公司,主要包括股權(quán)上的安排和財(cái)務(wù)上的合同。1、股權(quán)上的安排又分為:(1)不可撤銷的委托表決授權(quán)——中國(guó)公司的名義股東將股票的表決權(quán)委托給外商獨(dú)資企業(yè),以后外商獨(dú)資公司說(shuō)了算。(2)股權(quán)質(zhì)押——中國(guó)公司的名義股東把股權(quán)都質(zhì)押給外商獨(dú)資公司,想背著外商獨(dú)資公司把公司股票賣(mài)給別人沒(méi)門(mén);(3)股權(quán)優(yōu)先購(gòu)買(mǎi)及獨(dú)家購(gòu)買(mǎi)——以后中國(guó)公司想要發(fā)新股只能賣(mài)給外商獨(dú)資公司,想拉別人進(jìn)公司來(lái)對(duì)付外商獨(dú)資公司,想也不要想。2.、 財(cái)務(wù)上的安排,通常包括轉(zhuǎn)移利潤(rùn)和控制資產(chǎn):(1)技術(shù)咨詢和服務(wù)——通過(guò)向中國(guó)公司收取技術(shù)咨詢和服務(wù)費(fèi)把中國(guó)公司的利潤(rùn)都轉(zhuǎn)到外商獨(dú)資公司去;(2)無(wú)形、固定資產(chǎn)轉(zhuǎn)讓及無(wú)形、固定資產(chǎn)使用——中國(guó)公司用的所有資產(chǎn)都是外商獨(dú)資企業(yè)所有的(3)資金提供——中國(guó)公司運(yùn)作的錢(qián)是外商獨(dú)資公司提供的,直接卡住中國(guó)公司的命脈。雖然不能形成股權(quán)上的親兒子關(guān)系,但是中國(guó)公司有形的無(wú)形都用的外商獨(dú)資公司的,大小事都是外商獨(dú)資公司說(shuō)了算,賺的都?xì)w外商獨(dú)資公司,中國(guó)公司就變成外商獨(dú)資公司的干兒子。這種外商獨(dú)資公司通過(guò)簽協(xié)議控制中國(guó)公司的架構(gòu)就是VIE架構(gòu)。VIE是Variable Interest Entities的縮寫(xiě),即“可變利益實(shí)體”,直白一點(diǎn)就是“干兒子實(shí)體”。這類實(shí)體的名義股東就是個(gè)紙糊的門(mén)面,擺著看看,所有的權(quán)利義務(wù)都?xì)w后面的實(shí)際股東所有。對(duì)于實(shí)際股東來(lái)說(shuō),這個(gè)實(shí)體是可以就是“可以變成我的利益的實(shí)體”,得并表。(因此國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則規(guī)定:凡是滿足以下三個(gè)條件任一條件的特殊目的實(shí)體都應(yīng)被視作VIE,將其損益狀況并入“第一受益人”的資產(chǎn)負(fù)債表中:1、風(fēng)險(xiǎn)股本很少,這個(gè)實(shí)體(公司)主要由外部投資支持,實(shí)體本身的股東只有很少的投票權(quán);2、實(shí)體(公司)的股東無(wú)法控制該公司;3、股東享受的投票權(quán)和股東享受的利益分成不成比例。)