外商投資性公司與非投資性外商投資企業在境內進行股權投資的投資路徑有何區別?

1

贊同來自: 287043563

28號文第二條優化措施即為“取消非投資性外商投資企業資本金境內股權投資限制”,這一舉措使得經營范圍中沒有“投資”字樣的非投資性外商投資企業(以下簡稱“非投資性外商投資企業”)也可以在項目真實、合規的前提下以資本金進行境內股權投資。那么非投資性外商投資企業與外商投資性公司的境內再投資是否完全一致了呢?

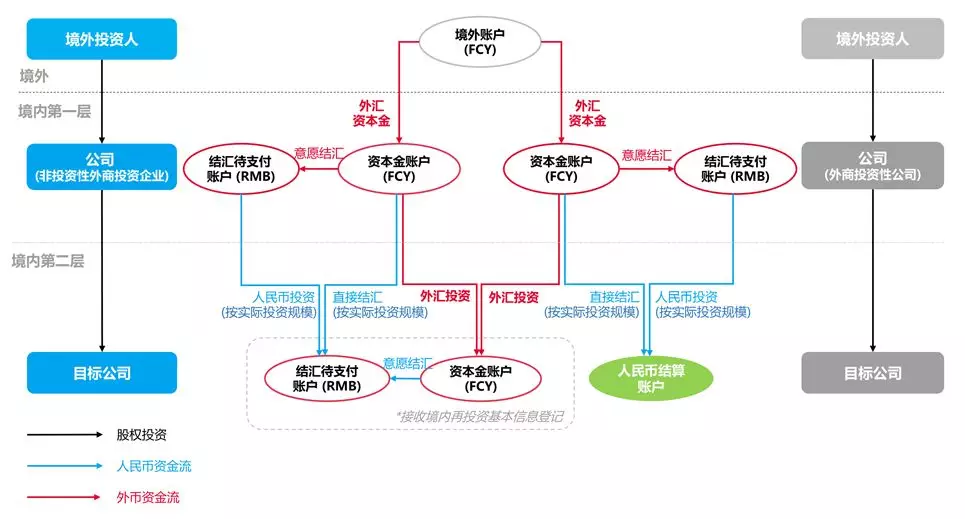

如下圖所示,外商投資性公司與非投資性外商投資企業使用結匯人民幣進行新設再投資的資金流路徑并非完全一致(如使用原幣劃轉進行再投資,則資金流路徑和再投資信息登記的適用完全一致),即就外商投資性公司而言,資本金應當匯入第二層子公司的人民幣結算賬戶且其使用不再受其他限制,另外,設立第二層子公司無需辦理接收境內再投資基本信息登記;就非投資性外商投資企業而言,資本金應當匯入第二層子公司的結匯待支付賬戶,由第二層子公司按照結匯待支付賬戶的支出范圍進行使用,另外,第二層子公司應當辦理接收境內再投資基本信息登記。

圖一 外商投資企業境內新設再投資資金流路徑

圖一 外商投資企業境內新設再投資資金流路徑

再次,28號文僅規定非投資性外商投資企業可以使用資本金在境內再投資,并未將范圍擴大到所有的資本項目。今年7月份上海自貿區試驗區外匯管理改革試點實施細則(4.0版)(以下簡稱“上海自貿區4.0政策”)規定,非投資性外商投資企業可以按實際投資規模將資本項目外匯收入或結匯所得人民幣資金依法用于境內股權投資。兩者相比,上海自貿區4.0政策中的外匯范圍不局限于資本金,還包括了統一納入資本項目結匯管理的外債、境外上市資金調回等外匯收入。因此,我們期待外匯管理部門在總結上海自貿區4.0政策實施經驗的基礎上進一步放寬非投資性外商投資企業境內再投資的外匯范圍。

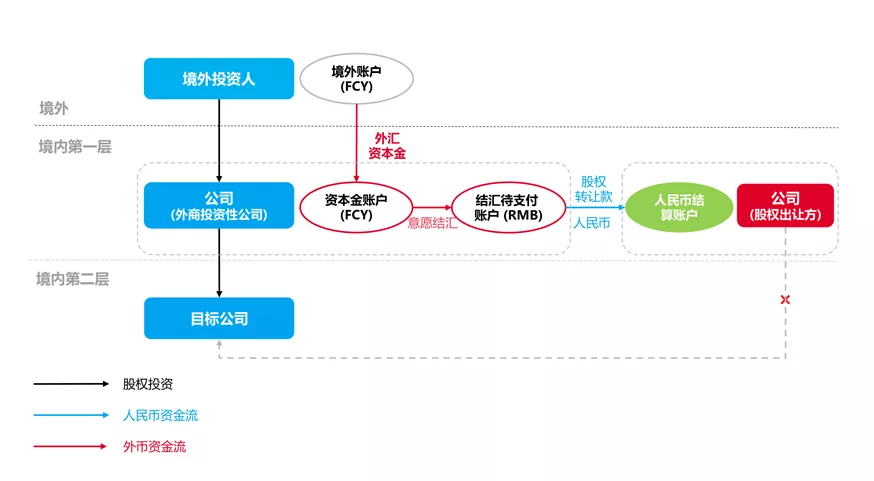

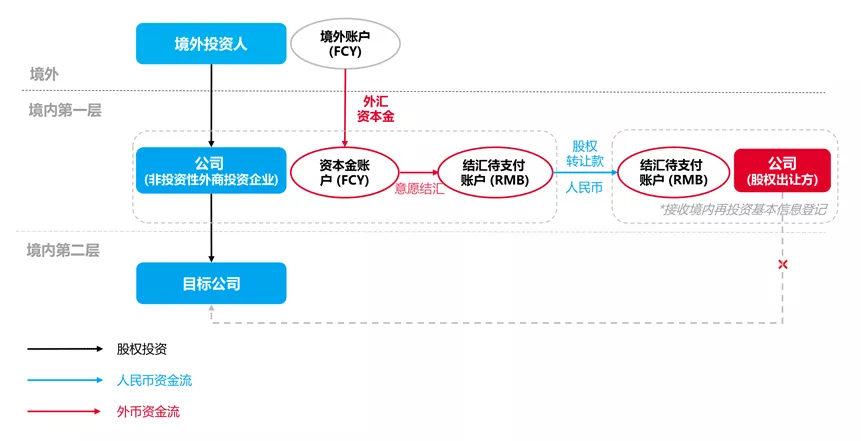

在利用結匯人民幣資金以股權并購的方式進行境內再投資的情形下,就外商投資性公司而言,資本金應當匯入股權出讓方的人民幣結算賬戶且資金使用不受限制,賣方無須進行接收境內再投資基本信息登記;而就非投資性外商投資企業而言,資本金應當匯入股權出讓方的結匯待支付賬戶,由股權出讓方按照結匯待支付賬戶的支出范圍進行使用,賣方還應辦理接收境內再投資基本信息登記。

但是需要注意的是,外商投資性公司境內再投資(包括以新設及股權并購方式開展的境內再投資)按外商投資企業的審批權限和程序執行,但是非投資性外商投資企業境內再投資執行內資企業的規定,兩者在適用程序上的區別需要關注。

圖二 外商投資性公司利用外匯結匯資金在境內開展股權并購資金流路徑

圖二 外商投資性公司利用外匯結匯資金在境內開展股權并購資金流路徑

圖三 非投資性外商投資企業利用外匯結匯資金在境內開展股權并購資金流路徑

圖三 非投資性外商投資企業利用外匯結匯資金在境內開展股權并購資金流路徑

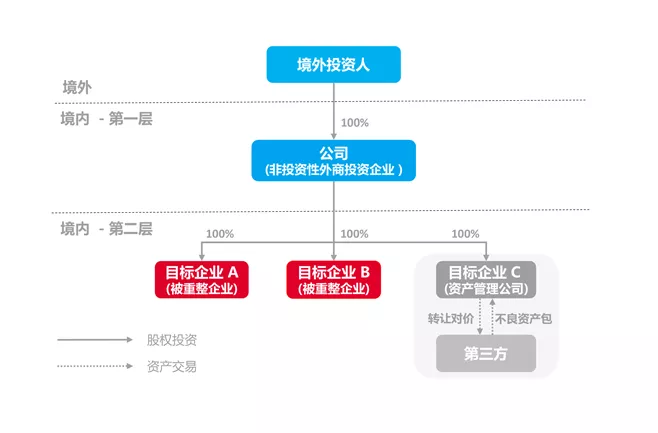

28號文第二條的優化措施將對外商投資的各個領域以及搭建海外架構的境內公司產生深遠影響。以近幾年外資非常感興趣的國內不良資產投資為例,未來境外不良資產投資基金或機構將可在境內設立投資平臺直接向各被重整企業以股權出資,同時也可投資于資產管理公司(如四大資產管理公司、省級資產管理公司或者民間資管公司)以資產轉讓或債的方式收購不良資產包。

圖四 境外投資者投資境內不良資產路徑示例

圖四 境外投資者投資境內不良資產路徑示例

如下圖所示,外商投資性公司與非投資性外商投資企業使用結匯人民幣進行新設再投資的資金流路徑并非完全一致(如使用原幣劃轉進行再投資,則資金流路徑和再投資信息登記的適用完全一致),即就外商投資性公司而言,資本金應當匯入第二層子公司的人民幣結算賬戶且其使用不再受其他限制,另外,設立第二層子公司無需辦理接收境內再投資基本信息登記;就非投資性外商投資企業而言,資本金應當匯入第二層子公司的結匯待支付賬戶,由第二層子公司按照結匯待支付賬戶的支出范圍進行使用,另外,第二層子公司應當辦理接收境內再投資基本信息登記。

再次,28號文僅規定非投資性外商投資企業可以使用資本金在境內再投資,并未將范圍擴大到所有的資本項目。今年7月份上海自貿區試驗區外匯管理改革試點實施細則(4.0版)(以下簡稱“上海自貿區4.0政策”)規定,非投資性外商投資企業可以按實際投資規模將資本項目外匯收入或結匯所得人民幣資金依法用于境內股權投資。兩者相比,上海自貿區4.0政策中的外匯范圍不局限于資本金,還包括了統一納入資本項目結匯管理的外債、境外上市資金調回等外匯收入。因此,我們期待外匯管理部門在總結上海自貿區4.0政策實施經驗的基礎上進一步放寬非投資性外商投資企業境內再投資的外匯范圍。

在利用結匯人民幣資金以股權并購的方式進行境內再投資的情形下,就外商投資性公司而言,資本金應當匯入股權出讓方的人民幣結算賬戶且資金使用不受限制,賣方無須進行接收境內再投資基本信息登記;而就非投資性外商投資企業而言,資本金應當匯入股權出讓方的結匯待支付賬戶,由股權出讓方按照結匯待支付賬戶的支出范圍進行使用,賣方還應辦理接收境內再投資基本信息登記。

但是需要注意的是,外商投資性公司境內再投資(包括以新設及股權并購方式開展的境內再投資)按外商投資企業的審批權限和程序執行,但是非投資性外商投資企業境內再投資執行內資企業的規定,兩者在適用程序上的區別需要關注。

28號文第二條的優化措施將對外商投資的各個領域以及搭建海外架構的境內公司產生深遠影響。以近幾年外資非常感興趣的國內不良資產投資為例,未來境外不良資產投資基金或機構將可在境內設立投資平臺直接向各被重整企業以股權出資,同時也可投資于資產管理公司(如四大資產管理公司、省級資產管理公司或者民間資管公司)以資產轉讓或債的方式收購不良資產包。