香港公司的設(shè)備存放在內(nèi)地,折舊是否可以抵扣利得稅?

1

贊同來自: piapio

香港公司相關(guān)生產(chǎn)設(shè)備折舊免稅額看這下面,但你存放在內(nèi)地你要征詢一下會(huì)計(jì)師意見了。

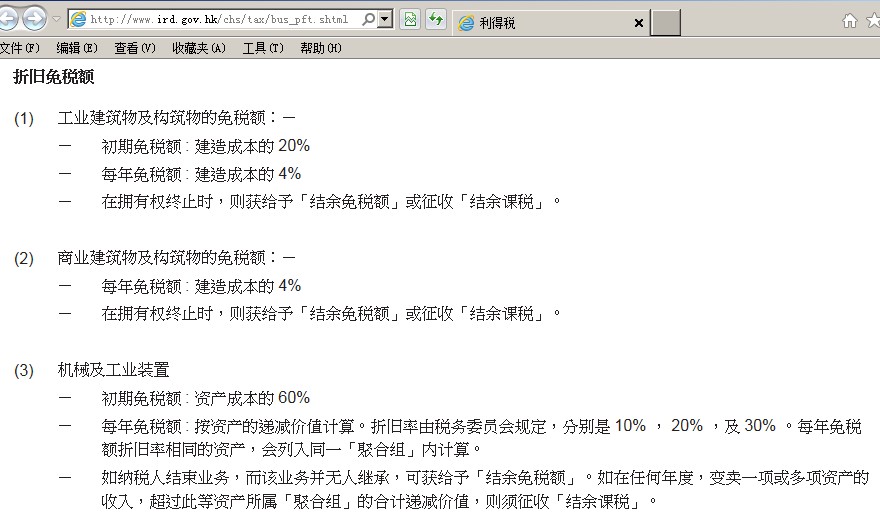

(1)工業(yè)建筑物及構(gòu)筑物的免稅額:

(2)商業(yè)建筑物及構(gòu)筑物的重建免稅額:

(3)機(jī)械及工業(yè)裝置

來源:http://www.ird.gov.hk/chs/tax/bus_pft.shtml

(1)工業(yè)建筑物及構(gòu)筑物的免稅額:

- 初期免稅額:建造成本的20%

- 每年免稅額:建造成本的4%

- 在擁有權(quán)終止時(shí),則獲給予「結(jié)余免稅額」或征收「結(jié)余課稅」。

(2)商業(yè)建筑物及構(gòu)筑物的重建免稅額:

- 每年免稅額:建造成本的4%

- 在擁有權(quán)終止時(shí),則獲給予「結(jié)余免稅額」或征收「結(jié)余課稅」。

(3)機(jī)械及工業(yè)裝置

- 初期免稅額:資產(chǎn)成本的60%

- 每年免稅額:按資產(chǎn)的遞減價(jià)值計(jì)算。折舊率由稅務(wù)委員會(huì)規(guī)定,分別是10%,20%,及30%。每年免稅額折舊率相同的資產(chǎn),會(huì)列入同一「聚合組」內(nèi)計(jì)算。

- 如納稅人結(jié)束業(yè)務(wù),而該業(yè)務(wù)并無人繼承,可獲給予「結(jié)余免稅額」。如在任何年度,變賣一項(xiàng)或多項(xiàng)資產(chǎn)的收入,超過此等資產(chǎn)所屬「聚合組」的合計(jì)遞減價(jià)值,則須征收「結(jié)余課稅」。

來源:http://www.ird.gov.hk/chs/tax/bus_pft.shtml