上海自由貿易區的稅收優惠政策

2013年9月27日,國務院在其官方網站上公布了國發[2013]38號文對中國(上海)自由貿易試驗區 (以下簡稱“上海自貿區”) 的總體實施方案(以下簡稱“總體方案”)。總體方案對上海自貿區的建設分別從總體要求、主要任務和措施、監管、稅收制度環境以及自貿區服務業的進一步開放等方面予以了指導性的宏觀闡述。

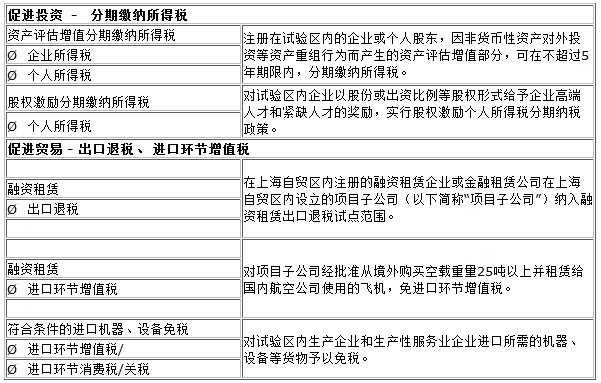

根據《總體方案》,上海自貿區將實施促進投資和貿易的稅收政策,對涉及的所得稅(包括企業所得稅和個人所得稅)、進口環節稅收、出口退稅采 取特殊的稅收政策。大致包括:

關于進出口稅收的政策細節:

? 對上海自貿區內注冊的國內租賃公司或其設立的項目子公司,經國家有關部門批準從境外購買空載重量在25噸以上并租賃給國內航空公司使用的飛機,享受財關稅[2013]53號文(以下簡稱“53號文”,即《關于調整進口飛機有關增值稅政策的通知》)和署稅發[2013]90號文(以下簡稱“90號文”,即《關于調整進口飛機進口環節增值稅有關問題的通知》)規定的增值稅優惠政策,即進口上述飛機,減按5%征收進口環節增值稅。(有關53號文的詳情,請參閱《中國稅務及投資法規速遞》第2013035期。)

? 對設在上海自貿區內的企業生產、加工并經“二線”(即國內市場分界線,也就是上海自貿區的空間分界線)銷往內地的貨物照章征收進口環節增值稅、消費稅。根據企業申請,試行對該內銷貨物按其對應進口料件或按實際報驗狀態征收關稅的政策。

? 在現行政策框架下,對上海自貿區內生產企業和生產性服務業企業進口所需的機器、設備等貨物予以免稅,但生活性服務業等企業進口的貨物以及法律、行政法規和相關規定明確不予免稅的貨物除外。

? 在嚴格執行貨物進口稅收政策的前提下,允許在特定區域設立保稅展示交易平臺。

? 除上述進口稅收政策外,上海自貿區所屬的上海外高橋保稅區、上海外高橋保稅物流園區、洋山保稅港區和上海浦東機場綜合保稅區分別執行現行相應海關特殊監管區域的稅收政策。

結語

經國務院批準的《總體方案》已正式出臺,這無疑會引起在中國的商界人士一定程度的注意。對于方案中提到的每個方向、對于隨后即將到來的后續文件的每個細節,都是值得深入研究和計劃的課題。

根據《總體方案》,上海自貿區將實施促進投資和貿易的稅收政策,對涉及的所得稅(包括企業所得稅和個人所得稅)、進口環節稅收、出口退稅采 取特殊的稅收政策。大致包括:

關于進出口稅收的政策細節:

? 對上海自貿區內注冊的國內租賃公司或其設立的項目子公司,經國家有關部門批準從境外購買空載重量在25噸以上并租賃給國內航空公司使用的飛機,享受財關稅[2013]53號文(以下簡稱“53號文”,即《關于調整進口飛機有關增值稅政策的通知》)和署稅發[2013]90號文(以下簡稱“90號文”,即《關于調整進口飛機進口環節增值稅有關問題的通知》)規定的增值稅優惠政策,即進口上述飛機,減按5%征收進口環節增值稅。(有關53號文的詳情,請參閱《中國稅務及投資法規速遞》第2013035期。)

? 對設在上海自貿區內的企業生產、加工并經“二線”(即國內市場分界線,也就是上海自貿區的空間分界線)銷往內地的貨物照章征收進口環節增值稅、消費稅。根據企業申請,試行對該內銷貨物按其對應進口料件或按實際報驗狀態征收關稅的政策。

? 在現行政策框架下,對上海自貿區內生產企業和生產性服務業企業進口所需的機器、設備等貨物予以免稅,但生活性服務業等企業進口的貨物以及法律、行政法規和相關規定明確不予免稅的貨物除外。

? 在嚴格執行貨物進口稅收政策的前提下,允許在特定區域設立保稅展示交易平臺。

? 除上述進口稅收政策外,上海自貿區所屬的上海外高橋保稅區、上海外高橋保稅物流園區、洋山保稅港區和上海浦東機場綜合保稅區分別執行現行相應海關特殊監管區域的稅收政策。

結語

經國務院批準的《總體方案》已正式出臺,這無疑會引起在中國的商界人士一定程度的注意。對于方案中提到的每個方向、對于隨后即將到來的后續文件的每個細節,都是值得深入研究和計劃的課題。