近日,香港公司注冊處公布了針對無牌經(jīng)營信托/公司服務(wù)及未能合規(guī)存檔文件的最新檢控個(gè)案,共涉及兩名自然人和8家公司。

近日,香港公司注冊處公布了針對無牌經(jīng)營信托/公司服務(wù)及未能合規(guī)存檔文件的最新檢控個(gè)案,共涉及兩名自然人和8家公司。

一、判罰詳情

無論是違規(guī)操作的兩名自然人還是8家香港公司,其無一例外地受到了刑事檢控,并被處罰。具體情況如下:

二、針對兩個(gè)自然人

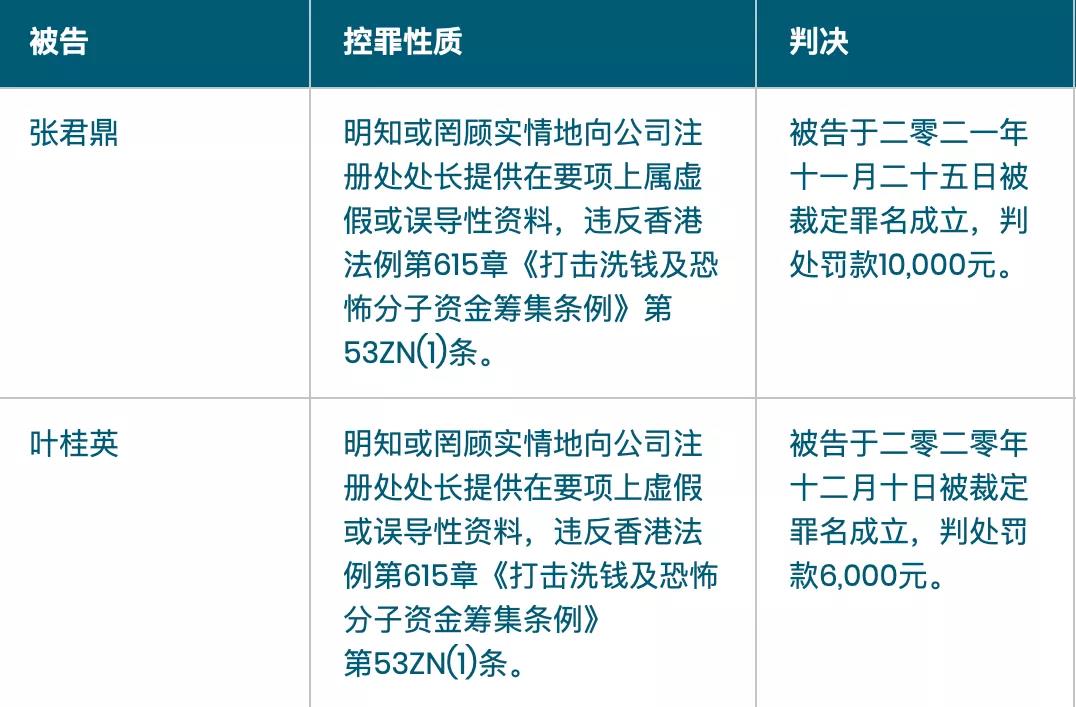

二者都是明知或罔顧實(shí)情地向公司注冊處處長提供在要項(xiàng)上屬虛假或誤導(dǎo)性資料,違反香港法例第615章《打擊洗錢及恐怖分子資金籌集條例》第53ZN(1)條,分別被判處罰款10000港元、6000港元。

三、針對8家香港公司

這8家香港公司分別是:

1. 創(chuàng)富康豐業(yè)有限公司

2. 實(shí)發(fā)有限公司

3. 達(dá)華創(chuàng)建有限公司

4. 富濤有限公司

5. 領(lǐng)進(jìn)有限公司

6. 勁順有限公司

7. 億聚有限公司

8. 華誼發(fā)展有限公司

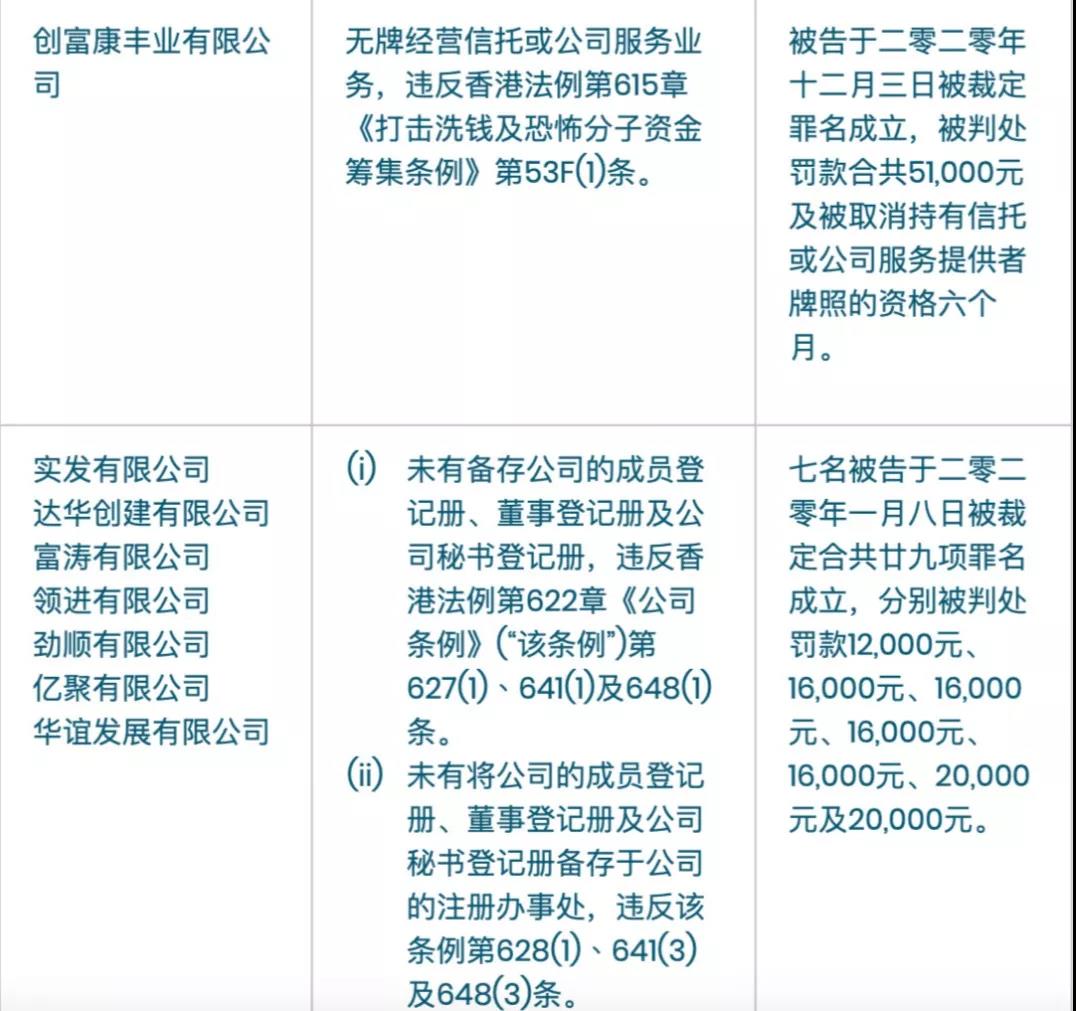

其中,第1家公司,即「創(chuàng)富康豐業(yè)有限公司」的控罪性質(zhì)是:無牌經(jīng)營信托或公司服務(wù)業(yè)務(wù),違反香港法例第615章《打擊洗錢及恐怖分子資金籌集條例》第53F(1)條,被判罰款51,000港元,及被取消持有信托或公司服務(wù)提供者牌照的資格「6個(gè)月」。

而其余7家公公司被檢控,則是因?yàn)槲茨芎弦?guī)備存各種資料,包括:

(a)未能在公司注冊處備存公司的成員登記冊、董事登記冊及公司秘書登記冊;

(b)未有將公司的重要控制人登記冊備存于公司的注冊辦事處;

(c)未有持續(xù)地在公司的注冊辦事處,以可閱字樣展示公司的名稱。

上述7家公司被定總共29項(xiàng)罪名成立,分別被判處罰款12,000港元-20,000港元不等。

宏Sir觀點(diǎn)

? 在普通法下,公司秘書同律師、會計(jì)師、稅務(wù)師一樣,都是持牌專業(yè)人士,而并非一般人所理解的端茶倒水的“秘書”或“服務(wù)員”。相反,公司秘書一般被法律歸于「高級管理人員」行列,主要負(fù)責(zé)公司日常合規(guī)和管理服務(wù)。

? 同樣地,提供公司服務(wù)的秘書公司或者中介代理,也是專業(yè)服務(wù)機(jī)構(gòu)。自2018年3月1日起,香港的公司秘書需要持牌才能經(jīng)營。截至2021年年底,香港的持牌秘書公司總數(shù)達(dá)6,711家。宏杰亞洲有限公司是公司注冊處批準(zhǔn)的第五家持牌人【No. TC000005】。

? 在香港,無牌經(jīng)營信托或公司服務(wù)業(yè)務(wù),即屬犯罪。此次公布的檢控個(gè)案中,「創(chuàng)富康豐業(yè)有限公司」就是因?yàn)椤盁o牌經(jīng)營”,而被罰款51,000港元,及被取消持有信托或公司服務(wù)提供者牌照的資格「6個(gè)月」。

? 對于廣大的香港公司來說,除了要擦亮眼睛check所用的秘書服務(wù)公司是否持有牌照外,在日常運(yùn)營中也應(yīng)做好各項(xiàng)合規(guī)工作,這其中便包括文檔存檔方面的合規(guī):公司的成員登記冊、董事登記冊及公司秘書登記冊、重要控制人登記冊等,都應(yīng)合規(guī)存檔,以免被罰。

? 如今,一年一度的周年申報(bào)和審計(jì)季又來了。在此,我們善意提醒您:為避免出現(xiàn)不必要的損失,請務(wù)必核實(shí)一下您及您客戶公司所使用的秘書服務(wù)公司是否持有牌照。畢竟,如果您選用的秘書服務(wù)公司無牌經(jīng)營的話,您可能輕則被騙,重則會因?qū)Ψ健巴E啤?個(gè)月而無法進(jìn)行周年申報(bào)和審計(jì),損失匪淺!

]]>

最新

一滴水可以折射出太陽的光輝,也可以反映出經(jīng)濟(jì)的晴冷。從香港公司破產(chǎn)和強(qiáng)制清盤呈請的數(shù)量上,我們似乎可以清楚地感受到疫情對香港經(jīng)濟(jì)的直接影響。香港經(jīng)濟(jì)景氣與否,作用于微觀的神經(jīng)末梢,可能就是公司的關(guān)閉與設(shè)立。

近日,香港破產(chǎn)管理署公布了最新的公司破產(chǎn)及強(qiáng)制清盤案統(tǒng)計(jì)數(shù)字。從統(tǒng)計(jì)數(shù)據(jù)看,前7個(gè)月提交破產(chǎn)呈請和強(qiáng)制清盤呈請的趨勢相對比較平穩(wěn),未有大幅度的升降變化。(見下表)

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

如果我們將2021年前7個(gè)月的數(shù)據(jù)和疫情前的2019年,以及疫情中的2020年同期相比較,這三年有無變化或有何變化呢?接下來,讓我們從數(shù)字中去窺探一二。

公司破產(chǎn)呈請

下降趨勢明顯

根據(jù)數(shù)據(jù),香港7月提交破產(chǎn)呈請書有601宗,與去年同比跌16.75%。今年前7個(gè)月累計(jì)達(dá)4393宗,與去年同比則跌15.82%。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

從上表可以看出,在過去的三年中,香港公司破產(chǎn)呈請的數(shù)量呈現(xiàn)出一個(gè)明顯的快速上升又急劇下滑的拋物線狀態(tài)——疫情前2019年的4588宗和疫情后2021年的4393宗差別不大,但是在疫情中的2020年,這一數(shù)字卻達(dá)到了驚人的5219宗!

公司強(qiáng)制清盤

總量大增但增速放緩

除了公司破產(chǎn),另一項(xiàng)關(guān)鍵風(fēng)向標(biāo)則是強(qiáng)制清盤。那么,接下來我們看看2021年前7個(gè)月香港公司強(qiáng)制清盤又是何種情況?

香港7月提交強(qiáng)制清盤呈請書有44宗,與去年同比跌約16.9%。今年前7個(gè)月累計(jì)達(dá)280宗,與去年同比增加了13.4%。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

從上表可以看出,公司強(qiáng)制清盤在7月的數(shù)據(jù)同樣是一個(gè)拋物線,已經(jīng)從2020年53宗的高位恢復(fù)至44宗的正常水平,和疫情前2019年的33宗,二者數(shù)據(jù)已經(jīng)比較接近。

但是,從強(qiáng)制清盤總數(shù)據(jù)來看,卻有較大的不同。2021年前7個(gè)月,香港公司強(qiáng)制清盤仍然延續(xù)了疫情期間2020年的上升趨勢,不僅有增無減,反而從2020年前7個(gè)月的同比增長4.7%增長到了13.4%。

宏杰觀察

透過上述來自香港破產(chǎn)管理署的統(tǒng)計(jì)數(shù)據(jù)可以看出,在后疫情時(shí)代的2021年,香港公司破產(chǎn)數(shù)量下降趨勢明顯。盡管強(qiáng)制清盤總數(shù)雖有所增加,但總數(shù)(base)較少,并不足以改變近140萬家香港公司欣欣向榮的整體局面。

因此,我們認(rèn)為,從公司破產(chǎn)與清盤這一端的數(shù)據(jù)來看,經(jīng)濟(jì)復(fù)蘇訊號還是非常強(qiáng)勁和明顯的。而這一點(diǎn),也可以從香港公司新設(shè)數(shù)量在2020年上半年的大幅增長得到印證。

香港公司注冊處公布的上半年統(tǒng)計(jì)數(shù)據(jù)顯示,截至今年6月底,根據(jù)《公司條例》注冊成立的香港公司總數(shù)為「56,253家,較2020年下半年的數(shù)字上升11.07%」。如今,在香港注冊成立的本地公司總數(shù)達(dá)1,384,504家,非香港公司的總數(shù)達(dá)14,044家,二者合計(jì)在香港設(shè)立的公司總數(shù)已近140萬家(1,398,548家)。

隨著國安法的實(shí)施,香港的社會生活逐步恢復(fù)安定,經(jīng)濟(jì)復(fù)蘇也日益強(qiáng)勁,我們預(yù)計(jì),在下半年里香港公司的設(shè)立將會延續(xù)上半年的增長態(tài)勢,而破產(chǎn)和強(qiáng)制清盤的呈請或?qū)⒗^續(xù)下降,呈現(xiàn)出經(jīng)濟(jì)向好的一體兩面。對此,讓我們拭目以待。

]]> 經(jīng)濟(jì)復(fù)蘇,可見一斑

經(jīng)濟(jì)復(fù)蘇,可見一斑

最新數(shù)據(jù)

香港上半年新設(shè)公司增長逾11%

2021年7月13日,香港公司注冊處公布的上半年統(tǒng)計(jì)數(shù)據(jù)顯示,截至今年6月底,根據(jù)《公司條例》注冊成立的本地公司總數(shù)為“56,253家,較2020年下半年的數(shù)字上升11.07%”。2014年上半年記錄香港新成立公司創(chuàng)新高達(dá)到95,408家。

如今,在香港注冊成立的本地公司總數(shù)達(dá)1,384,504家,非香港公司的總數(shù)達(dá)14,044家,二者合計(jì)在香港設(shè)立的公司總數(shù)已近140萬家(1,398,548家)!

遙遙領(lǐng)先

香港公司總數(shù)遠(yuǎn)超BVI公司

同樣地,BVI金融服務(wù)委員會(Financial Services Commission)在2021年7月初(7月1日)也公布了統(tǒng)計(jì)數(shù)據(jù)。盡管統(tǒng)計(jì)數(shù)據(jù)僅截至至第一季度,但是,我們還是可以從中看出一些端倪。

從統(tǒng)計(jì)數(shù)據(jù)看,BVI公司在2021年第一季度的設(shè)立也有較大程度的回暖,設(shè)立公司7,732家,較2020年下半年的數(shù)字上升26.59%。截至3月31日,世界各國投資者在BVI設(shè)立的公司總數(shù)達(dá)到了372,196家。

從統(tǒng)計(jì)數(shù)據(jù)看,BVI公司在2021年第一季度的設(shè)立也有較大程度的回暖,設(shè)立公司7,732家,較2020年下半年的數(shù)字上升26.59%。截至3月31日,世界各國投資者在BVI設(shè)立的公司總數(shù)達(dá)到了372,196家。

由此,我們可以看到,無論是香港還是BVI,它們在2021年的新設(shè)公司數(shù)量都有一定程度的增加,且增幅明顯。且由于BVI公司的基數(shù)較小,增幅上相較香港為高。

但是,在對投資者的整體吸引力上,香港還是更勝一籌,因?yàn)锽VI公司的37萬家公司(即便算上第二季度,應(yīng)該也只有不到40萬家)和香港的140萬公司,二者在數(shù)量上還是差距巨大,不在一個(gè)量級。

同臺競技

香港吸引力領(lǐng)先于新加坡

如果說將香港和BVI放在一起像蘋果和香蕉在比較,似乎缺少了點(diǎn)可比性。那么,同為國際金融中心,同為資金進(jìn)出亞洲地區(qū)的通道,同為亞洲投資者(特別是中國內(nèi)地投資者)偏好的司法管轄區(qū),香港和新加坡這兩個(gè)蘋果放在一起,又會碰撞出怎樣的火花呢?

根據(jù)新加坡會計(jì)與企業(yè)管理局(ACRA)于2021年7月1日發(fā)布的統(tǒng)計(jì)數(shù)據(jù),新加坡上半年的新設(shè)公司總數(shù)為33,349家。

得益于全球經(jīng)濟(jì)復(fù)蘇,新加坡的新設(shè)公司同樣有所回暖,但是無論是現(xiàn)有公司數(shù)量、上半年新增公司數(shù)量,還是6月新增公司數(shù)量,其與香港公司的表現(xiàn)都仍有一定差距。兩個(gè)蘋果中,香港這個(gè)蘋果顯而易見更大一些,更香一些!

| 香港和新加坡新設(shè)公司一覽(截至2021年上半年) | |||

|---|---|---|---|

| 司法管轄區(qū) | 現(xiàn)有公司數(shù)量 | 上半年新增公司數(shù)量 | 6月新增公司數(shù)量 |

| 香港 | 1,398,548 | 56,253 | 9,747 |

| 新加坡 | 546,685 | 33,349 | 5,470 |

數(shù)據(jù)來源:香港公司注冊處和新加坡會計(jì)與企業(yè)管理局網(wǎng)站

優(yōu)勢明顯

香港依然是全球Top的投資地

那么,為什么會有如此多的國際投資者選擇在香港設(shè)立公司,并以香港為“通道”進(jìn)行全球營商呢?

盡管這似乎是一個(gè)老生常談的話題,但是,我們還是要再次和您強(qiáng)調(diào)選擇香港公司的理由和優(yōu)勢:

- 一直以來,香港被認(rèn)為是全球最自由的經(jīng)濟(jì)體——它曾連續(xù)24年榮登美國傳統(tǒng)基金會發(fā)布的《經(jīng)濟(jì)自由度指數(shù)》榜首。在香港,沒有外匯管制,資金來往自由,來自世界各地的人員、資金和信息匯集于此,為投資者提供了最為自由寬松的進(jìn)入退出機(jī)制。

- 香港擁有先進(jìn)的公司法,并不斷與時(shí)俱進(jìn)——香港《公司條例》于2014年3月3日施行,并于2021年6月2日通過《2021年證券及期貨及公司法例(修訂)條例》(《修訂條例》),還通過了與有限合伙基金相關(guān)的一系列法例,加強(qiáng)了香港的競爭力。

- 從公司設(shè)立操作層面看,香港公司設(shè)立非常便捷——在資料齊備后,新設(shè)香港公司一般只需要3-5個(gè)工作日,而且還可以選擇空殼公司。資本可采用任何貨幣。成立及維持香港公司的成本比之常用的大多數(shù)其它國際金融中心要相對低廉。

- 當(dāng)然,不得不提的還有香港簡單而低稅的稅制——香港只有薪俸、租金及營業(yè)利潤三種收入才須課稅,不征收增值稅、銷售稅、資本增值稅和遺產(chǎn)稅。香港稅收制度采用“屬地原則”,只有源于香港的收入才須課稅。高達(dá)91%的香港公司不需要在港繳稅。

- 最為重要的是香港從未被視為“避稅港”——香港從未被列入經(jīng)濟(jì)合作與發(fā)展組織(OECD)或國際金融特別行動組(FATF)的黑名單。事實(shí)上,香港還是2002年國際金融特別行動組的主席。相比之下,BVI和開曼群島等曾多次被列入各類“避稅天堂”名單。

- 此外,香港已經(jīng)與45個(gè)國家/地區(qū)簽訂了全面性避免雙重征稅協(xié)定——其中包括中國內(nèi)地、英國、瑞士、荷蘭、盧森堡、澤西島、日本、根西島、法國、加拿大等,如果這些國家/地區(qū)的居民在香港經(jīng)營業(yè)務(wù),一般不會有收入被雙重課稅的問題。

- 最后,香港不會受到近日沸沸揚(yáng)揚(yáng)的15%全球最低稅率直接沖擊。因?yàn)橄愀鄣睦枚惗惵蕿?6.5%,并非零稅率或低稅率的司法管轄區(qū)。未來,香港完全可以成為從BVI、開曼群島、愛爾蘭等地所撤出跨國公司的“更優(yōu)選擇”。

下半年

香港公司設(shè)立或再創(chuàng)新高

隨著國安法的實(shí)施,香港的社會生活逐步恢復(fù)安定,經(jīng)濟(jì)復(fù)蘇也日益強(qiáng)勁,我們預(yù)計(jì),在下半年里香港公司的設(shè)立將會延續(xù)上半年的增長態(tài)勢。

特別是在中國內(nèi)地對中概股赴美上市監(jiān)管加強(qiáng)的大背景下,很多原本打算到納斯達(dá)克或紐交所上市的內(nèi)地企業(yè),或?qū)⑥D(zhuǎn)而到香港上市。這對香港和香港公司來說,無疑是個(gè)好消息。

對此,普華永道(PWC)上調(diào)香港全年新股集資額預(yù)測,由4,600億港元增加至5,000億港元,創(chuàng)歷史新高,而全年IPO數(shù)目則預(yù)計(jì)會有150間。其中,新經(jīng)濟(jì)企業(yè)、中概股、生物科技公司IPO活動在下半年會繼續(xù)保持活躍。最后,讓我們來和中國內(nèi)地的新設(shè)外商投資企業(yè)做個(gè)橫向比較。

據(jù)中國商務(wù)部新聞辦公室2021年6月16日發(fā)布的統(tǒng)計(jì)數(shù)據(jù),2021年1-5月全國新設(shè)立外商投資企業(yè)18,497家。怎么樣?即便與幅員遼闊的中國內(nèi)地相比,香港在吸引國際投資者設(shè)立公司方面也毫不遜色吧!

聲明:本文版權(quán)歸【跨境投資圈】(ID:manivest1987)所有,離岸快車網(wǎng)(http://www.ah382d48.cn)已獲得授權(quán)轉(zhuǎn)載。未經(jīng)授權(quán),任何機(jī)構(gòu)或個(gè)人不得轉(zhuǎn)載、摘編或以其他形式使用和傳播。

]]>

香港公司(法團(tuán))標(biāo)準(zhǔn)利得稅稅率

| 課稅年度 | 稅率 |

|---|---|

| 2008/09及其后 (注) | 16.5% |

利得稅兩級制稅率

| 課稅年度 | 稅率 |

|---|---|

| 2018/19及其后 | 不超過$2,000,000的應(yīng)評稅利潤 – 8.25%; 及應(yīng)評稅利潤中超過$2,000,000的部分 – 16.5% |

香港利得稅繳納稅款寬減

- 根據(jù)2021-22年度財(cái)政預(yù)算案,2020/21年度利得稅稅款的100%可獲寬減,每宗個(gè)案以10,000元為上限。(此建議須經(jīng)立法程序才可實(shí)施。)

- 2019/20年度利得稅稅款的100%可獲寬減,每宗個(gè)案以20,000元為上限。

- 2018/19年度利得稅稅款的100%可獲寬減,每宗個(gè)案以20,000元為上限。

- 2017/18年度利得稅稅款的75%可獲寬減,每宗個(gè)案以30,000元為上限。

- 2016/17年度利得稅稅款的75%可獲寬減,每宗個(gè)案以20,000元為上限。

- 2015/16年度利得稅稅款的75%可獲寬減,每宗個(gè)案以20,000元為上限。

作者 | 宏Sir

作者 | 宏Sir

又到了一年報(bào)稅季!

近日,香港稅務(wù)局發(fā)出了雪片版的報(bào)稅表,這其中包含:

- 約21萬張2020/21年度利得稅報(bào)稅表;

- 約12萬張物業(yè)稅報(bào)稅表;

- 約32萬張雇主報(bào)稅表。

另外,還有為數(shù)約260萬張的個(gè)別人士報(bào)稅表,將于5月3日發(fā)出,正在“來的路上”……

根據(jù)香港今年的《財(cái)政預(yù)算案》,香港居民(公司和個(gè)人)可寬減2020/21年度利得稅、薪俸稅和個(gè)人入息課稅,上限為 10,000港元

。對此,稅務(wù)局會在稅單上作出相應(yīng)的稅款寬減。

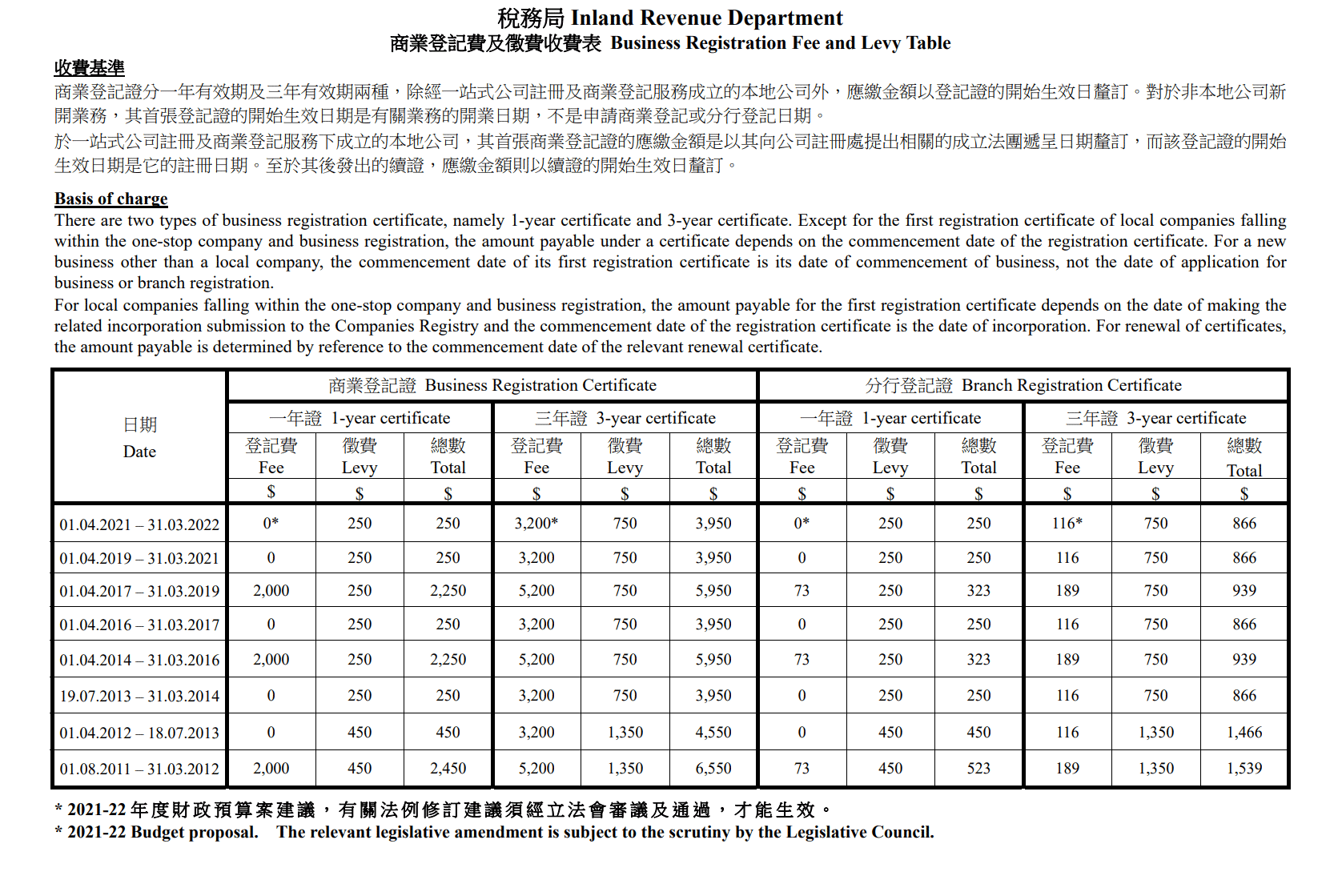

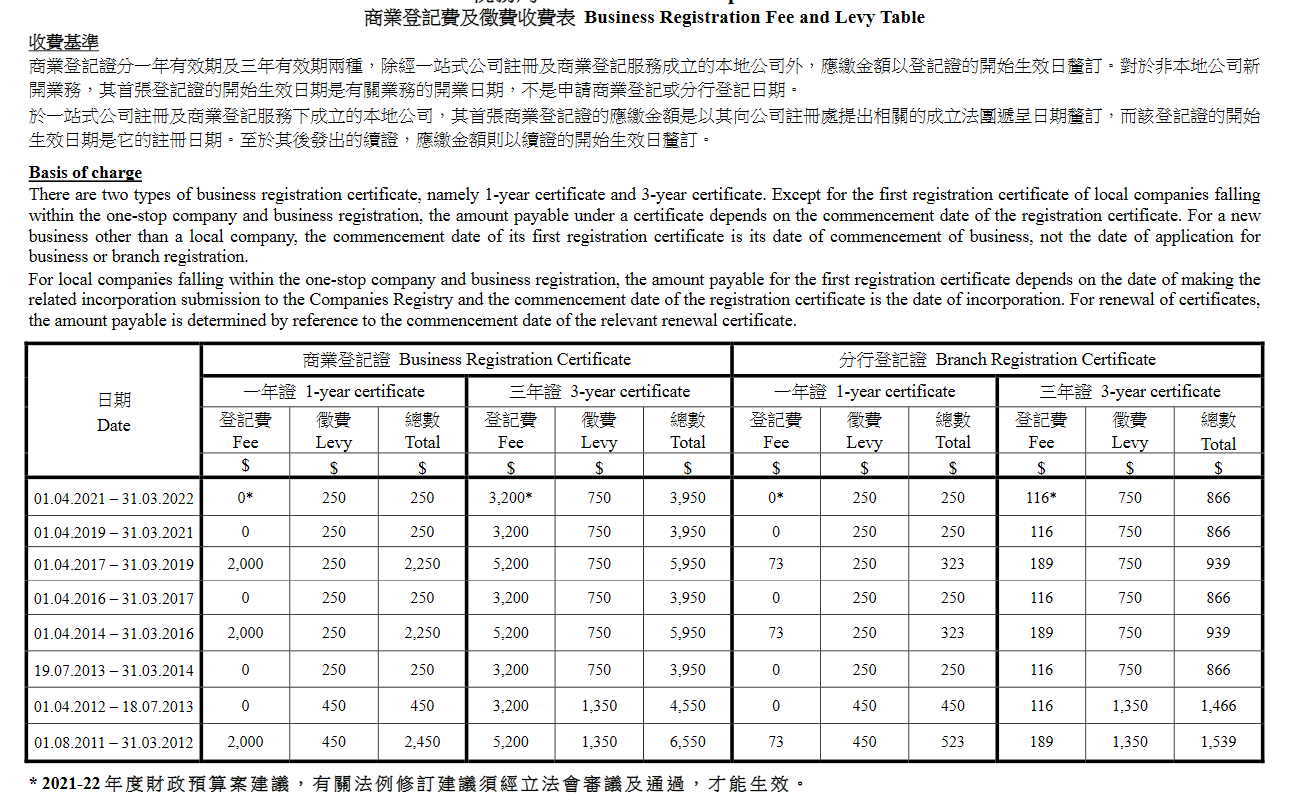

此外,香港公司的商業(yè)登記費(fèi)也可寬免一年,香港公司年審費(fèi)用省2,000元,時(shí)限為:2021年4月1日至2022年3月31日。具體執(zhí)行細(xì)如下:

- 針對一站式登記的香港公司,如成立法團(tuán)的遞呈是在2021年4月1日至2022年3月31日期間(“寬免期”)提出,須繳付的費(fèi)用可減少2,000元。

- 針對其他情況,在寬免期開始生效的商業(yè)登記證或分行登記證須繳付的費(fèi)用,可分別減少2,000元及73元。

下面是香港公司最新的商業(yè)登記費(fèi),供您和您客戶公司參考:

這個(gè)世界,只有稅收和死亡不可避免。

香港公司的報(bào)稅是實(shí)報(bào)稅制度。無論是有運(yùn)營還是無運(yùn)營,所有的香港公司都需要進(jìn)行稅收申報(bào),即報(bào)稅:

- 無運(yùn)營公司,須進(jìn)行無運(yùn)營申報(bào)(仍須準(zhǔn)備經(jīng)審計(jì)的財(cái)務(wù)報(bào)表,只是不須將其遞交至稅務(wù)局);

- 有運(yùn)營公司,除非營業(yè)收入低于200萬港元,須遞交經(jīng)審計(jì)的財(cái)務(wù)報(bào)表(在香港,審計(jì)叫核數(shù))。

那么,接下來,我們就來了解一下香港公司報(bào)稅到底該如何操作!

一、了解報(bào)稅時(shí)間

不同類型香港公司的做賬報(bào)稅時(shí)間要求不同,具體要求如下:

? 新成立的香港公司第一次報(bào)稅時(shí)間為:自成立日的18個(gè)月內(nèi),可任意選取時(shí)間;收到利得稅表后,根據(jù)結(jié)賬月份在稅務(wù)局規(guī)定的時(shí)間內(nèi)申報(bào)。

? 非新成立的香港公司的報(bào)稅時(shí)間為:根據(jù)本公司財(cái)務(wù)年結(jié)日,按時(shí)遞交經(jīng)審計(jì)的財(cái)務(wù)報(bào)表(financial statement)和報(bào)稅表(tax return)。

稅務(wù)局收到報(bào)稅表后,會評估繳稅情況,并發(fā)出繳稅單(tax demand note)。如不按照繳稅單繳納稅收則會有「 5%-10%

的稅務(wù)附加費(fèi)的罰款」,如拒之不理,香港法院將發(fā)出傳票提起 民事訴訟

。

二、不可以不報(bào)稅

無論是有運(yùn)營還是無運(yùn)營,所有的香港公司都需要進(jìn)行稅收申報(bào)。

無營運(yùn)、無收入、無利潤,都不是不申報(bào)的理由,都屬于違法行為。如果香港公司不報(bào)稅,后果會很嚴(yán)重,可能會被檢控,甚至被處以 三倍

于應(yīng)納稅額的罰款。

三、部分公司可以延期報(bào)稅

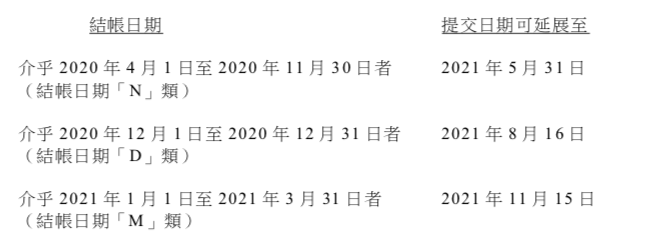

如果一家香港公司聘請有稅務(wù)代表,那么,提交給稅務(wù)局2020/21年度利得稅報(bào)稅表的期限,可做相應(yīng)延展,具體如下:

該等延展申請,須在發(fā)出報(bào)稅表日期1個(gè)月內(nèi)(也就是說,在5月1日前)交至香港稅務(wù)局,否則,就會錯(cuò)過申請延展的時(shí)機(jī)。

如果香港公司是新設(shè)立的公司,作為其首份利得稅報(bào)稅表(即稅務(wù)局檔案號字首為23或97),可以在報(bào)稅表發(fā)出后3個(gè)月內(nèi)(7月1日前)提交報(bào)稅表。該等延展,屬于自動延展,毋須提出申請。

值得一提的是:如果香港公司是通過互聯(lián)網(wǎng)來進(jìn)行報(bào)稅,還可以在上述正常延期的基礎(chǔ)上再延長「兩個(gè)星期」。二次延展需要在提交報(bào)稅表限期前的「7個(gè)工作日」或之前提交至香港稅務(wù)局。

所有香港公司,均須由外部審計(jì)師(香港叫核數(shù)師)對上一年度的公司財(cái)務(wù)賬目進(jìn)行審計(jì),出具審計(jì)報(bào)告,并據(jù)此向香港稅務(wù)局報(bào)稅。

特別提醒:香港公司的審計(jì)必不可少!雖然是否存檔審計(jì)賬目是香港稅務(wù)局局長規(guī)管,而是否要審計(jì)則由香港公司注冊處所制定的《公司條例》規(guī)管。香港《公司條例》明確規(guī)定,香港公司賬目都 必須

審計(jì),以向股東、董事及稅務(wù)局報(bào)告公司財(cái)務(wù)狀況。

香港公司的審計(jì)報(bào)告意見主要分為以下幾類:

- 無保留意見 (Unqualified opinion)

- 保留意見 (Qualified opinion)

- 否定意見 (Adverse opinion)

- 無法表示意見 (Disclaimer of opinion)

對于香港公司來說,都會希望能夠獲得的會計(jì)師意見是“無保留意見”,否則的話,說明企業(yè)在財(cái)務(wù)或稅務(wù)方面存在問題,很容易受到稅務(wù)局的質(zhì)疑。

宏杰提醒

? 稅收申報(bào)是很嚴(yán)肅的一件事情。任何一次的延遲交稅或是曾經(jīng)有交過罰款事項(xiàng),都會在稅務(wù)局留下“記錄”,這會讓稅務(wù)局對該企業(yè)的印象大打折扣。對于這種企業(yè),稅務(wù)局會不定時(shí)抽查報(bào)稅情況。

? 特別需要注意的是,自CRS實(shí)施起,香港稅務(wù)局已將原來抽查香港公司報(bào)稅表改為100%核實(shí)。如報(bào)稅審計(jì)未按規(guī)范處理,或?qū)⒚鎸Ω哳~罰款,甚至刑罰,而銀行賬戶也可能被關(guān)閉。因此,請務(wù)必高度重視您或您客戶香港公司在2020/21年度的稅收申報(bào)。

聲明:本文版權(quán)歸頂部作者所有,離岸快車網(wǎng)(http://www.ah382d48.cn)已獲得授權(quán)轉(zhuǎn)載。未經(jīng)授權(quán),任何機(jī)構(gòu)或個(gè)人不得轉(zhuǎn)載、摘編或以其他形式使用和傳播。

]]>

摘要 | 五龍電動車一案,讓“改變”發(fā)生

作者 | 宏Sir

一、后疫情時(shí)期,大批跨境企業(yè)進(jìn)行清盤重組

后新冠疫情時(shí)期,全球經(jīng)濟(jì)增速放緩;與此同時(shí),大國間摩擦劇增,跨境投資不確定性加大。在此大背景下,一些企業(yè)紛紛進(jìn)入架構(gòu)調(diào)整,甚至清盤(即liquidation,中國內(nèi)地叫清算,香港叫清盤)程序。

對此,我們從香港破產(chǎn)管理署的最新統(tǒng)計(jì)數(shù)據(jù)(見下表)可見一斑。統(tǒng)計(jì)數(shù)據(jù)顯示,2020年2月至2021年2月,香港公司破產(chǎn)及強(qiáng)制清盤的數(shù)量同比上一年大幅增加,特別是提交呈請的數(shù)目上升明顯。

數(shù)據(jù)來源:香港破產(chǎn)管理署

正因?yàn)槿绱耍杲苓^去一年曾幫助很多香港公司、開曼公司、BVI公司和薩摩亞公司,甚至個(gè)人進(jìn)行清盤或破產(chǎn)。比如,最近宏杰專業(yè)人士被任命為際華香港威斯塔科技有限公司清盤人(Liquidator)和新昌集團(tuán)控股(0404.HK)前執(zhí)行主席林卓延先生個(gè)人破產(chǎn)受托人(Trustee)。

二、臨時(shí)清盤令,離岸公司的“迂回戰(zhàn)術(shù)”走不通

我們知道,很多香港公司都被用作特殊目的工具(Special Purpose Vehicle,“SPV”),要么是控股公司,要么用來持有資產(chǎn),或者作為上市公司主體等。因此,香港公司很少是單獨(dú)存在的一間香港公司,而是和開曼公司、BVI公司或薩摩亞公司等離岸公司密切相關(guān)。

在處理香港公司的清盤過程中,我們發(fā)現(xiàn)一個(gè)現(xiàn)象:一些公司為了實(shí)現(xiàn)公司重組,會采取“迂回戰(zhàn)術(shù)”,來阻卻或擱置香港清盤程序的推進(jìn)。比如,在BVI、開曼群島、百慕大等離岸司法管轄區(qū)拿到離岸公司臨時(shí)清盤令,然后到香港法院尋求認(rèn)可,從而擱置香港的清盤程序。

但是,如今這一策略卻失效了。為什么呢?

因?yàn)樵?020年12月的Re FDG Electric VehiclesLtd [2020] HKCFI 2931; [2020] 5 HKLRD 701(五龍電動車一案),夏利士法官(The Hon Mr Justice Jonathan R HARRIS)認(rèn)為,當(dāng)香港法院承認(rèn)離岸臨時(shí)清盤令時(shí),不會自動中止在香港訴訟程序。

因此,離岸臨時(shí)清盤令無法中止香港的清盤呈請。

三、五龍電動車一案,成為轉(zhuǎn)折

現(xiàn)在,讓我們具體來看看五龍電動車一案(本案)詳情。

在本案中,五龍電動車(集團(tuán))有限公司(“該公司”)在其成立地點(diǎn)百慕大獲得當(dāng)?shù)胤ㄔ旱呐R時(shí)清盤令,其共同及各別臨時(shí)清盤人(“臨時(shí)清盤人”)向香港法院申請頒令承認(rèn)及協(xié)助——擱置該公司在香港的法律程序,以協(xié)助其在百慕大進(jìn)行的清盤。

但是,法院認(rèn)為該等申請并非實(shí)施擱置,而是要求在高等法院程序中提出適當(dāng)?shù)纳暾垼⒂砂l(fā)出承認(rèn)令的法官審理。故此,夏利士法官發(fā)出以下命令:

「若臨時(shí)清盤人基于他們的委任獲本命令承認(rèn),而希望就高等法院的任何程序申請擱置或其他指示,有關(guān)申請須排期由夏利士法官或其指示的其他法官審理。臨時(shí)清盤人須致函夏利士法官的書記尋求案件管理指示,就他們希望根據(jù)本命令提出的任何申請作出裁決。」

由于香港是判例法,今后的類似判例都將會遵循上述規(guī)則,也就是說,即使香港法院承認(rèn)外地(包括離岸司法管轄區(qū))的臨時(shí)清盤令,但該公司在香港的法律程序并不會自動擱置。如果臨時(shí)清盤人希望擱置有關(guān)程序,那么,其必須向香港法院提出申請,經(jīng)審理后才能作出裁決。

如果香港法院認(rèn)可離岸公司臨時(shí)清盤令,經(jīng)審理后,會頒令“擱置”在香港進(jìn)行的相關(guān)法律程序——這為離岸公司進(jìn)行重組提供了一定緩沖時(shí)間。

四、宏Sir觀點(diǎn)

如前文所說,在實(shí)際操作中,確實(shí)有不少離岸公司念起“拖”字訣,希望通過訴諸離岸公司臨時(shí)清盤令在香港法院認(rèn)可的方式來“阻卻”香港清盤合法程序,以進(jìn)行重組,并屢屢成功。

- 這類源自其他司法管轄區(qū)的臨時(shí)清盤令會在香港清盤呈請開庭前取得,并提交給香港法院,從而中止或擱淺香港清盤程序的正常推進(jìn)。

- 該等臨時(shí)清盤令,通常由清盤的香港關(guān)聯(lián)公司在推動,因此,很可能并非是出于保護(hù)債權(quán)人利益,因?yàn)檫@類公司往往并不具備重組的可能或前景。

- 正是由于注意到此類資不抵債離岸公司的所作所為,且這一現(xiàn)象日益增加,香港法院才會作出五龍電動車一案的判決,試圖堵住這一“漏洞”。

- 但也應(yīng)注意到,五龍電動車一案的判決,并不意味著臨時(shí)清盤令對香港本地法律程序的影響被完全“消弭”,只是從自動擱置變成了經(jīng)申請審理后再裁決,即,是否擱置,結(jié)果待定。

- 對此,我們可以理解為需要具體問題應(yīng)具體裁決,從而使得香港清盤程序的推進(jìn)具有了一定的彈性。對債權(quán)人和債務(wù)人雙方來說,這意味著更大的變數(shù),時(shí)間成本和法律成本也會相應(yīng)增加。

- 無論如何,單憑一紙外地的臨時(shí)清盤令,已經(jīng)無法直接使得香港清盤程序被自動“擱置”了。將來,跨境企業(yè)在制定清盤或訴訟策略時(shí),或須調(diào)整策略,以應(yīng)對該等變化。

聲明:本文版權(quán)歸頂部作者所有,離岸快車網(wǎng)(http://www.ah382d48.cn)已獲得授權(quán)轉(zhuǎn)載。未經(jīng)授權(quán),任何機(jī)構(gòu)或個(gè)人不得轉(zhuǎn)載、摘編或以其他形式使用和傳播。

]]>相關(guān)信息:

最新香港商業(yè)登記費(fèi)用

依據(jù)《2019年稅務(wù)(修訂)(第2號)條例》而訂立的《稅務(wù)條例》第18G至18L條,適用于評稅基期 (basis period)始于2018年1月1日或之后的課稅年度。條文容許按照香港財(cái)務(wù)報(bào)告準(zhǔn)則第9號/國際財(cái)務(wù)報(bào)告準(zhǔn)則第9號或同等準(zhǔn)則擬備財(cái)務(wù)報(bào)表的納稅人,可選擇金融工具在利得稅方面的稅務(wù)處理,與其會計(jì)處理一致(除了在指明的情況下須作出調(diào)整)。

如納稅人將金融工具按公平價(jià)值基準(zhǔn)入賬,并采用始于2018年1月1日之前的評稅基期或獲暫時(shí)豁免按照上述指明財(cái)務(wù)報(bào)告準(zhǔn)則擬備財(cái)務(wù)報(bào)表(例如保險(xiǎn)公司),本局將再延續(xù)該項(xiàng)臨時(shí)行政措施,同意接受納稅人在擬備2018/19、2019/20和2020/21課稅年度利得稅報(bào)稅表時(shí),以公平價(jià)值原則計(jì)算應(yīng)評稅利潤。假若納稅人其后轉(zhuǎn)而采用變現(xiàn)原則,本局同樣地會接受重新計(jì)算2018/19至2020/21課稅年度已按公平價(jià)值為基礎(chǔ)所計(jì)算的應(yīng)評稅利潤。但是,納稅人必須根據(jù)稅務(wù)條例第60或70A條所訂明的法定時(shí)限內(nèi)提出重新計(jì)算的申請。(完)

]]>《2018年稅務(wù)(修訂)(第3號)條例》在二零一八年三月二十九日刊憲成為法例。此修訂條例旨在透過實(shí)施兩級制利得稅率,自2018/19課稅年度起降低法團(tuán)及非法團(tuán)業(yè)務(wù)首二百萬元應(yīng)評稅利潤的稅率。然而,兩個(gè)或以上的有關(guān)連實(shí)體當(dāng)中,只有一個(gè)可選擇兩級制利得稅率。

在利得稅兩級制下,法團(tuán)及非法團(tuán)業(yè)務(wù)(主要是合伙及獨(dú)資經(jīng)營業(yè)務(wù))首二百萬元應(yīng)評稅利潤的利得稅率將分別降至8.25%(稅務(wù)條例附表8所指明稅率的一半)及7.5%(標(biāo)準(zhǔn)稅率的一半)。法團(tuán)及非法團(tuán)業(yè)務(wù)其后超過二百萬元的應(yīng)評稅利潤則分別繼續(xù)按16.5%及標(biāo)準(zhǔn)稅率15%征稅。

“有關(guān)連實(shí)體”的定義

在以下情況下,某實(shí)體(前者) 即屬另一實(shí)體(后者) 的有關(guān)連實(shí)體:

(a)兩個(gè)實(shí)體其中之一控制另一實(shí)體;

(b)前者和后者均受同一實(shí)體控制;或

(c)如前者是經(jīng)營獨(dú)資經(jīng)營業(yè)務(wù)的自然人——后者是經(jīng)營另一項(xiàng)獨(dú)資經(jīng)營業(yè)務(wù)的同一人。

例子一、

問:李先生和他的家庭成員擁有以下業(yè)務(wù):

| 業(yè)務(wù) | 已發(fā)行股本/有權(quán)行使的表決權(quán)/有權(quán)享有的利潤 | |||

| 李先生 | 李太太 | 李先生的 哥哥 |

李先生和 李太太的 兒子 |

|

| 法團(tuán)A | 40% | 60% | – | – |

| 法團(tuán)B | 40% | – | 60% | – |

| 法團(tuán)C | – | – | 70% | 30% |

| 合伙業(yè)務(wù)D | 80% | – | 20% | – |

| 獨(dú)資業(yè)務(wù)E | 100% | – | – | – |

| 獨(dú)資業(yè)務(wù)F | – | 100% | – | – |

注釋:所有上述業(yè)務(wù)在該課稅年度均采用相同的評稅基期。

答:

合伙業(yè)務(wù)D和獨(dú)資業(yè)務(wù)E屬有關(guān)連實(shí)體,原因是它們均受李先生的控制。只有合伙業(yè)務(wù)D或獨(dú)資業(yè)務(wù)E其中之一可以在其合伙業(yè)務(wù)的利得稅報(bào)稅表內(nèi)或在李先生的個(gè)別人士報(bào)稅表內(nèi)選擇按兩級制利得稅率課稅。

法團(tuán)A及獨(dú)資業(yè)務(wù)F屬有關(guān)連實(shí)體,原因是它們均受李太太的控制。只有法團(tuán)A或獨(dú)資業(yè)務(wù)F其中之一可以在其法團(tuán)的利得稅報(bào)稅表內(nèi)或在李太太的個(gè)別人士報(bào)稅表內(nèi)選擇按兩級制利得稅率課稅。

法團(tuán)B及法團(tuán)C屬有關(guān)連實(shí)體,原因是它們均受李先生哥哥的控制。只有法團(tuán)B或法團(tuán)C其中之一可以在其法團(tuán)的利得稅報(bào)稅表內(nèi)選擇按兩級制利得稅率課稅。

雖然法團(tuán)A受李太太的控制,而合伙業(yè)務(wù)D則受李先生的控制,但法團(tuán)A及合伙業(yè)務(wù)D并不屬有關(guān)連實(shí)體。

例子二、

問:陳先生與其配偶擁有以下業(yè)務(wù):

| 業(yè)務(wù) | 已發(fā)行股本/有權(quán)行使的表決權(quán)/有權(quán)享有的利潤 | |

| 陳先生 | 陳太太 | |

| 法團(tuán)A | 50% | 50% |

| 法團(tuán)B | 50% | 50% |

| 合伙業(yè)務(wù)C | 60% | 40% |

| 獨(dú)資業(yè)務(wù)D | 100% | – |

| 獨(dú)資業(yè)務(wù)E | – | 100% |

| 獨(dú)資業(yè)務(wù)F | – | 100% |

注釋:所有上述業(yè)務(wù)在該課稅年度均采用相同的評稅基期。

答:

法團(tuán)A及法團(tuán)B不受陳先生或陳太太控制,它們不是有關(guān)連實(shí)體。法團(tuán)A和法團(tuán)B均可按兩級制利得稅率課稅。

合伙業(yè)務(wù)C和獨(dú)資業(yè)務(wù)D均受陳先生控制,它們是有關(guān)連實(shí)體。只有合伙業(yè)務(wù)C或獨(dú)資業(yè)務(wù)D其中之一可以在其合伙業(yè)務(wù)的利得稅報(bào)稅表內(nèi)或在陳先生的個(gè)別人士報(bào)稅表內(nèi)選擇按兩級制利得稅率課稅。

獨(dú)資業(yè)務(wù)E和獨(dú)資業(yè)務(wù)F亦屬有關(guān)連實(shí)體,原因是它們都是陳太太經(jīng)營的獨(dú)資業(yè)務(wù)。陳太太在其個(gè)別人士報(bào)稅表內(nèi),只可選擇獨(dú)資業(yè)務(wù)E或獨(dú)資業(yè)務(wù)F其中之一按兩級制利得稅率課稅。

例子三、

問:黃先生與法團(tuán)H擁有以下公司及信托:

| 業(yè)務(wù) | 已發(fā)行股本/有權(quán)行使的表決權(quán) | |

| 法團(tuán)H 注釋 | 黃先生 | |

| 法團(tuán)A | 100% | – |

| 法團(tuán)B | 60% | 40% |

| 法團(tuán)C | 50% | 50% |

| 法團(tuán)D | 30% | 70% |

| 信托T | – | 黃先生為受托人 |

注釋:黃先生并無擁有法團(tuán)H任何已發(fā)行的股本及表決權(quán)。

答:

法團(tuán)H、法團(tuán)A 及法團(tuán)B屬有關(guān)連實(shí)體。它們當(dāng)中,只有其中一個(gè)可以選擇按兩級制利得稅率課稅。

法團(tuán)C和法團(tuán)D并沒有任何有關(guān)連實(shí)體,它們均可按兩級制利得稅率課稅。

信托T不屬法團(tuán)D的有關(guān)連實(shí)體,原因是黃先生僅以受托人的身分行事,他并沒有控制信托T。

例子四、

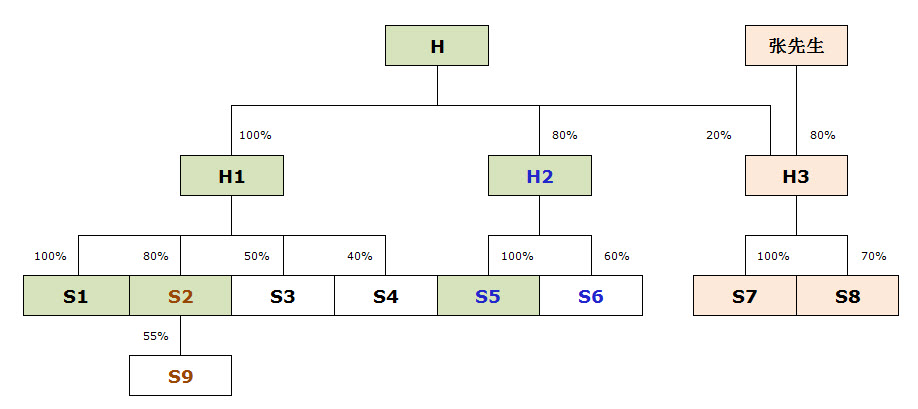

問:集團(tuán)公司

張先生與法團(tuán)H擁有以下公司:

答:

| 業(yè)務(wù) | 已發(fā)行股本/有權(quán)行使的表決權(quán) (直接或間接地) |

|

| 法團(tuán)H | 張先生 | |

| 法團(tuán)H1 | 100% | – |

| 法團(tuán)S1 | 100% | – |

| 法團(tuán)S2 | 80% | – |

| 法團(tuán)S3 | 50% | – |

| 法團(tuán)S4 | 40% 注釋 1 | – |

| 法團(tuán)H2 | 80% | – |

| 法團(tuán)S5 | 80% 注釋 2 | – |

| 法團(tuán)S6 | 48% 注釋 3 | – |

| 法團(tuán)H3 | 20% | 80% |

| 法團(tuán)S7 | 20% | 80% 注釋 4 |

| 法團(tuán)S8 | 14% 注釋 5 | 56% 注釋 6 |

| 法團(tuán)S9 | 44% 注釋 7 | – |

注釋:

(1) 法團(tuán)S4的剩余60%股權(quán)均由非持股超過10%的股東持有。

(2) 法團(tuán)H擁有或控制法團(tuán)S5合計(jì)80%的已發(fā)行股本╱有權(quán)行使或支配行使法團(tuán)S5合計(jì)80%的表決權(quán)(即80% × 100%)。

(3) 法團(tuán)H擁有或控制法團(tuán)S6合計(jì)48%的已發(fā)行股本╱有權(quán)行使或支配行使法團(tuán)S6合計(jì)48%的表決權(quán)(即80% × 60%)。

(4) 張先生擁有或控制法團(tuán)S7合計(jì)80%的已發(fā)行股本╱有權(quán)行使或支配行使法團(tuán)S7合計(jì)80%的表決權(quán)(即80% × 100%)。

(5) 法團(tuán)H擁有或控制法團(tuán)S8合計(jì)14%的已發(fā)行股本╱有權(quán)行使或支配行使法團(tuán)S8合計(jì)14%的表決權(quán)(即20% × 70%)。

(6) 張先生擁有或控制法團(tuán)S8合計(jì)56%的已發(fā)行股本╱有權(quán)行使或支配行使法團(tuán)S8合計(jì)56%的表決權(quán)(即80% × 70%)。

(7) 法團(tuán)H擁有或控制法團(tuán)S9合計(jì)44%的已發(fā)行股本╱有權(quán)行使或支配行使法團(tuán)S9合計(jì)44%的表決權(quán)(即100% × 80% × 55%)。

法團(tuán)H、H1、H2、S1、S2及S5屬有關(guān)連實(shí)體,原因是法團(tuán)H直接或間接地控制其他的實(shí)體。它們當(dāng)中,只有其中一個(gè)可以選擇按兩級制利得稅率課稅。

法團(tuán)S6屬法團(tuán)H2及法團(tuán)S5的有關(guān)連實(shí)體。如法團(tuán)H2和法團(tuán)S5不選擇兩級制利得稅率,法團(tuán)S6可選擇按兩級制利得稅率課稅。

法團(tuán)S9屬法團(tuán)S2的有關(guān)連實(shí)體。如法團(tuán)S2不選擇兩級制利得稅率,法團(tuán)S9可選擇按兩級制利得稅率課稅。

法團(tuán)H3、法團(tuán)S7及法團(tuán)S8同屬有關(guān)連實(shí)體。它們當(dāng)中,只有其中一個(gè)可以受惠于兩級制利得稅率。

法團(tuán)S3及法團(tuán)S4并沒有任何有關(guān)連實(shí)體,它們均可按兩級制利得稅率課稅。

]]>收到代理郵件和電話說要報(bào)稅了,而且要一個(gè)月內(nèi)上交資料給他們做賬什么的?我看離岸快車上有老師說第一次是可以三個(gè)月的啊,這到底按哪個(gè)要求?

來自離岸快車@Sophia18 老師解答:

誤打誤撞發(fā)現(xiàn)竟然還有離岸快車這個(gè)論壇,作為6年的專業(yè) 從業(yè)人員,找到組織的感覺太好啦(*^__^*)

這個(gè)話題是我最擅長的,先留坑慢慢回答~

一.第一次下發(fā)稅表

香港政府一般于成立公司的18月后發(fā)第一封稅表,稅表的檔案開頭是23,只要看檔案號是不是23開頭就能判定是否是第一次下發(fā),這點(diǎn)很重要,是否是第一次下發(fā)的處理方式差別很大,對于客戶處理稅表情況一般分為以下四種:

1. 按照稅局的規(guī)定在稅表發(fā)出日期的三個(gè)月內(nèi)申報(bào);

2. 如果超出三個(gè)月時(shí)間一般會下發(fā)1200港幣的罰款,

3. 如果1200罰款不理會,稅局會繼續(xù)發(fā)3000的罰款單;

4. 如若還不理會,稅局會向法院對這家公司提出上訴,法院會下達(dá)傳票,公司要出庭。

上述的四種情況是我們經(jīng)常碰到的,大部分的客戶情況都屬于前兩種

二.第一次之后的稅表

如果不是第一次下發(fā)的稅表(看檔案號是不是23開頭來判定),必須在下發(fā)的一個(gè)月內(nèi)提交稅局,或者在下發(fā)的一個(gè)月內(nèi)委托稅務(wù)代表向稅局申請延期,ps :年結(jié)日為3月31和12月31日的稅表才能申請延期,可申請延期8個(gè)月時(shí)間,其他10個(gè)月的不能延期!

客戶處理稅表情況同上,希望能幫到大家~

目前香港做帳審計(jì)水很深,什么保留意見,不保留意見,不發(fā)表意見的,反對意見的,代收代付的,價(jià)格差別很大,我們碰到各種奇葩的案例,有的代理甚至壓根沒有幫客戶提交稅局,代理的素質(zhì)良莠不齊。

無論如何,如果您選擇代理的話一定要告知他你要做不保留意見的,警告他們?nèi)绻虚g搞小動作,做出來的不是不保留意見報(bào)告,出了問題要他們負(fù)責(zé)。我們也做同行的業(yè)務(wù),就是同行接了審計(jì)的單交給我們做,說實(shí)話很多同行從業(yè)者都分不清楚不發(fā)表意見和不保留意見報(bào)告的區(qū)別。

如果不清楚如何區(qū)分代理到底給您做的何種報(bào)告(會計(jì)師事務(wù)所和會計(jì)事務(wù)所一字只差差別很大,會計(jì)事務(wù)所沒有資格簽署審計(jì)報(bào)告的哦),可以發(fā)給我給您確認(rèn)哦,祝大家能找到負(fù)責(zé)任且專業(yè)的代理,當(dāng)然如果我能有幸為您提供稅務(wù)服務(wù)是最好的啦(*^__^*)

離岸快車原創(chuàng)問答來源:http://www.ah382d48.cn/question/60006

如對香港公司做賬報(bào)稅還有疑問或意見,歡迎進(jìn)入離岸快車。

]]>