香港公司(法團)標準利得稅稅率

| 課稅年度 | 稅率 |

|---|---|

| 2008/09及其后 (注) | 16.5% |

利得稅兩級制稅率

| 課稅年度 | 稅率 |

|---|---|

| 2018/19及其后 | 不超過$2,000,000的應評稅利潤 – 8.25%; 及應評稅利潤中超過$2,000,000的部分 – 16.5% |

香港利得稅繳納稅款寬減

- 根據2021-22年度財政預算案,2020/21年度利得稅稅款的100%可獲寬減,每宗個案以10,000元為上限。(此建議須經立法程序才可實施。)

- 2019/20年度利得稅稅款的100%可獲寬減,每宗個案以20,000元為上限。

- 2018/19年度利得稅稅款的100%可獲寬減,每宗個案以20,000元為上限。

- 2017/18年度利得稅稅款的75%可獲寬減,每宗個案以30,000元為上限。

- 2016/17年度利得稅稅款的75%可獲寬減,每宗個案以20,000元為上限。

- 2015/16年度利得稅稅款的75%可獲寬減,每宗個案以20,000元為上限。

《2018年稅務(修訂)(第3號)條例》在二零一八年三月二十九日刊憲成為法例。此修訂條例旨在透過實施兩級制利得稅率,自2018/19課稅年度起降低法團及非法團業務首二百萬元應評稅利潤的稅率。然而,兩個或以上的有關連實體當中,只有一個可選擇兩級制利得稅率。

在利得稅兩級制下,法團及非法團業務(主要是合伙及獨資經營業務)首二百萬元應評稅利潤的利得稅率將分別降至8.25%(稅務條例附表8所指明稅率的一半)及7.5%(標準稅率的一半)。法團及非法團業務其后超過二百萬元的應評稅利潤則分別繼續按16.5%及標準稅率15%征稅。

“有關連實體”的定義

在以下情況下,某實體(前者) 即屬另一實體(后者) 的有關連實體:

(a)兩個實體其中之一控制另一實體;

(b)前者和后者均受同一實體控制;或

(c)如前者是經營獨資經營業務的自然人——后者是經營另一項獨資經營業務的同一人。

例子一、

問:李先生和他的家庭成員擁有以下業務:

| 業務 | 已發行股本/有權行使的表決權/有權享有的利潤 | |||

| 李先生 | 李太太 | 李先生的 哥哥 |

李先生和 李太太的 兒子 |

|

| 法團A | 40% | 60% | – | – |

| 法團B | 40% | – | 60% | – |

| 法團C | – | – | 70% | 30% |

| 合伙業務D | 80% | – | 20% | – |

| 獨資業務E | 100% | – | – | – |

| 獨資業務F | – | 100% | – | – |

注釋:所有上述業務在該課稅年度均采用相同的評稅基期。

答:

合伙業務D和獨資業務E屬有關連實體,原因是它們均受李先生的控制。只有合伙業務D或獨資業務E其中之一可以在其合伙業務的利得稅報稅表內或在李先生的個別人士報稅表內選擇按兩級制利得稅率課稅。

法團A及獨資業務F屬有關連實體,原因是它們均受李太太的控制。只有法團A或獨資業務F其中之一可以在其法團的利得稅報稅表內或在李太太的個別人士報稅表內選擇按兩級制利得稅率課稅。

法團B及法團C屬有關連實體,原因是它們均受李先生哥哥的控制。只有法團B或法團C其中之一可以在其法團的利得稅報稅表內選擇按兩級制利得稅率課稅。

雖然法團A受李太太的控制,而合伙業務D則受李先生的控制,但法團A及合伙業務D并不屬有關連實體。

例子二、

問:陳先生與其配偶擁有以下業務:

| 業務 | 已發行股本/有權行使的表決權/有權享有的利潤 | |

| 陳先生 | 陳太太 | |

| 法團A | 50% | 50% |

| 法團B | 50% | 50% |

| 合伙業務C | 60% | 40% |

| 獨資業務D | 100% | – |

| 獨資業務E | – | 100% |

| 獨資業務F | – | 100% |

注釋:所有上述業務在該課稅年度均采用相同的評稅基期。

答:

法團A及法團B不受陳先生或陳太太控制,它們不是有關連實體。法團A和法團B均可按兩級制利得稅率課稅。

合伙業務C和獨資業務D均受陳先生控制,它們是有關連實體。只有合伙業務C或獨資業務D其中之一可以在其合伙業務的利得稅報稅表內或在陳先生的個別人士報稅表內選擇按兩級制利得稅率課稅。

獨資業務E和獨資業務F亦屬有關連實體,原因是它們都是陳太太經營的獨資業務。陳太太在其個別人士報稅表內,只可選擇獨資業務E或獨資業務F其中之一按兩級制利得稅率課稅。

例子三、

問:黃先生與法團H擁有以下公司及信托:

| 業務 | 已發行股本/有權行使的表決權 | |

| 法團H 注釋 | 黃先生 | |

| 法團A | 100% | – |

| 法團B | 60% | 40% |

| 法團C | 50% | 50% |

| 法團D | 30% | 70% |

| 信托T | – | 黃先生為受托人 |

注釋:黃先生并無擁有法團H任何已發行的股本及表決權。

答:

法團H、法團A 及法團B屬有關連實體。它們當中,只有其中一個可以選擇按兩級制利得稅率課稅。

法團C和法團D并沒有任何有關連實體,它們均可按兩級制利得稅率課稅。

信托T不屬法團D的有關連實體,原因是黃先生僅以受托人的身分行事,他并沒有控制信托T。

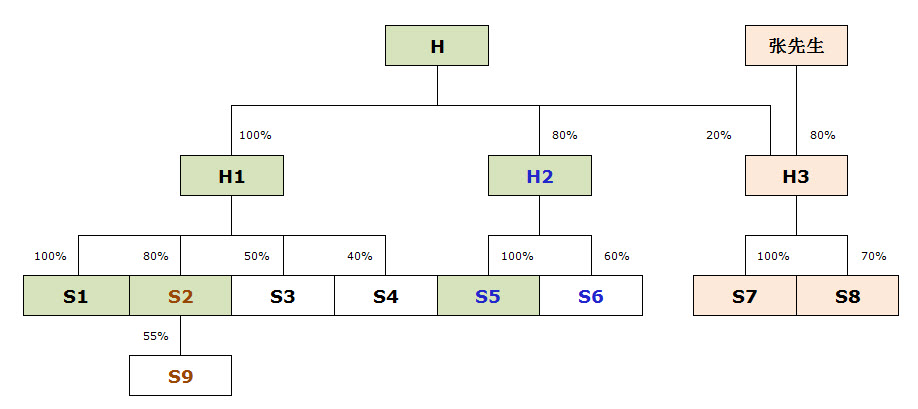

例子四、

問:集團公司

張先生與法團H擁有以下公司:

答:

| 業務 | 已發行股本/有權行使的表決權 (直接或間接地) |

|

| 法團H | 張先生 | |

| 法團H1 | 100% | – |

| 法團S1 | 100% | – |

| 法團S2 | 80% | – |

| 法團S3 | 50% | – |

| 法團S4 | 40% 注釋 1 | – |

| 法團H2 | 80% | – |

| 法團S5 | 80% 注釋 2 | – |

| 法團S6 | 48% 注釋 3 | – |

| 法團H3 | 20% | 80% |

| 法團S7 | 20% | 80% 注釋 4 |

| 法團S8 | 14% 注釋 5 | 56% 注釋 6 |

| 法團S9 | 44% 注釋 7 | – |

注釋:

(1) 法團S4的剩余60%股權均由非持股超過10%的股東持有。

(2) 法團H擁有或控制法團S5合計80%的已發行股本╱有權行使或支配行使法團S5合計80%的表決權(即80% × 100%)。

(3) 法團H擁有或控制法團S6合計48%的已發行股本╱有權行使或支配行使法團S6合計48%的表決權(即80% × 60%)。

(4) 張先生擁有或控制法團S7合計80%的已發行股本╱有權行使或支配行使法團S7合計80%的表決權(即80% × 100%)。

(5) 法團H擁有或控制法團S8合計14%的已發行股本╱有權行使或支配行使法團S8合計14%的表決權(即20% × 70%)。

(6) 張先生擁有或控制法團S8合計56%的已發行股本╱有權行使或支配行使法團S8合計56%的表決權(即80% × 70%)。

(7) 法團H擁有或控制法團S9合計44%的已發行股本╱有權行使或支配行使法團S9合計44%的表決權(即100% × 80% × 55%)。

法團H、H1、H2、S1、S2及S5屬有關連實體,原因是法團H直接或間接地控制其他的實體。它們當中,只有其中一個可以選擇按兩級制利得稅率課稅。

法團S6屬法團H2及法團S5的有關連實體。如法團H2和法團S5不選擇兩級制利得稅率,法團S6可選擇按兩級制利得稅率課稅。

法團S9屬法團S2的有關連實體。如法團S2不選擇兩級制利得稅率,法團S9可選擇按兩級制利得稅率課稅。

法團H3、法團S7及法團S8同屬有關連實體。它們當中,只有其中一個可以受惠于兩級制利得稅率。

法團S3及法團S4并沒有任何有關連實體,它們均可按兩級制利得稅率課稅。

]]>