互聯(lián)網(wǎng)公司紛赴美IPO 政策壁壘致國(guó)內(nèi)上市零可能

|

速途網(wǎng)11月25日特稿(主筆 黃河)繼2010年12月8日晚間優(yōu)酷和當(dāng)當(dāng)網(wǎng)同時(shí)赴美上市后,上周五,再一次出現(xiàn)兩家中國(guó)互聯(lián)網(wǎng)企業(yè)同時(shí)上市的盛況。北京時(shí)間2013年11月22日晚,500彩票網(wǎng)選擇在紐交所上市,緊接著,久邦數(shù)碼也在納斯達(dá)克敲響了上市鐘。 這也是今年繼蘭亭集勢(shì)、58同城和去哪兒網(wǎng)赴美國(guó)IPO之后,中概股迎來(lái)的新的上市高潮。1999—2011年期間,中國(guó)互聯(lián)網(wǎng)企業(yè)掀起了5波赴美上市高潮,分別是1999年——2003年 、2004年—2005年 、2007年 、2010年 和2011 年,各時(shí)期代表分別為中華網(wǎng)、新浪,百度,巨人,麥考林、當(dāng)當(dāng)網(wǎng)、優(yōu)酷 和奇虎360。 中國(guó)最大的電子商務(wù)企業(yè)——阿里巴巴在上市地點(diǎn)的選擇上,因?yàn)楦劢凰怀姓J(rèn)合伙人制度,也存在赴美上市的可能,美國(guó)資本市場(chǎng)似乎成了中國(guó)互聯(lián)網(wǎng)企業(yè)上市的首選之地。國(guó)人難免疑惑,國(guó)內(nèi)創(chuàng)業(yè)板已經(jīng)開(kāi)啟,為何優(yōu)質(zhì)的互聯(lián)網(wǎng)企業(yè)還是選擇赴美上市? 國(guó)內(nèi)壁壘 美國(guó)開(kāi)放 事實(shí)上,國(guó)內(nèi)互聯(lián)網(wǎng)企業(yè)并非不想在國(guó)內(nèi)上市,而是因?yàn)檎摺⒅贫鹊确矫娴闹萍s,互聯(lián)網(wǎng)企業(yè)在美國(guó)上市遠(yuǎn)比在國(guó)內(nèi)上市容易。 我國(guó)法律規(guī)定,要想在滬市或者深市上市,境外資金投資電信相關(guān)企業(yè)(含互聯(lián)網(wǎng)在內(nèi))有非常嚴(yán)格的限制,合資企業(yè)基本上不可能獲批。但是一般國(guó)內(nèi)互聯(lián)網(wǎng)企業(yè)在發(fā)展初期缺乏資金,傳統(tǒng)銀行又不會(huì)給中小企業(yè)貸款,所以最主要的資金來(lái)源是天使投資、VC或者PE,而這些機(jī)構(gòu)大多以境外機(jī)構(gòu)為主,如軟銀、IDG、紅杉資本等,互聯(lián)網(wǎng)企業(yè)從創(chuàng)業(yè)之初,便以中外合資為主,如阿里巴巴、騰訊等。

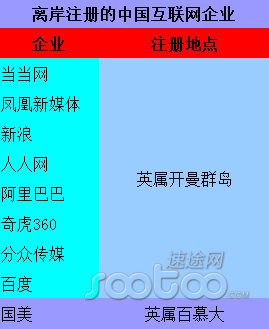

同時(shí),為了海外機(jī)構(gòu)在投資時(shí)可以不受我國(guó)外匯制度的嚴(yán)格管制,可以使順利進(jìn)入和退出,國(guó)內(nèi)互聯(lián)網(wǎng)企業(yè)普遍選擇在免稅天堂開(kāi)曼、百慕大等英屬群島注冊(cè)。但是,根據(jù)A股的制度安排,這些以離岸公司方式注冊(cè)的企業(yè),名義上屬于外資企業(yè),在政策上無(wú)法在國(guó)內(nèi)資本市場(chǎng)上市。 此外,在企業(yè)上市時(shí),國(guó)內(nèi)外市場(chǎng)的審核機(jī)制有所差異。美國(guó)資本市場(chǎng)上市采取的是注冊(cè)制,只要交易所同意就能上市,對(duì)于擬上市的企業(yè)只設(shè)增長(zhǎng)門(mén)檻不設(shè)盈利門(mén)檻。也就是說(shuō),只要公司業(yè)務(wù)高速增長(zhǎng),即使是虧損的公司,也能在納斯達(dá)克上市。如去年底登陸美國(guó)市場(chǎng)的優(yōu)酷,就是虧損上市并得到了投資者的狂熱追捧。 反觀國(guó)內(nèi)市場(chǎng),監(jiān)管部門(mén)對(duì)主板、中小板、創(chuàng)業(yè)板設(shè)定了一套詳盡的盈利、增長(zhǎng)硬指標(biāo),入市門(mén)檻較高。尤其是創(chuàng)業(yè)板,硬指標(biāo)的嚴(yán)厲程度遠(yuǎn)超美國(guó)。優(yōu)酷如果要想申請(qǐng)?jiān)趧?chuàng)業(yè)板上市,首先就要過(guò)盈利關(guān)。而優(yōu)酷2010年第四季度財(cái)報(bào)顯示,優(yōu)酷繼續(xù)虧損570萬(wàn)美元。 中概股需避做空風(fēng)險(xiǎn) 一邊是海水,一邊是火焰。雖然國(guó)內(nèi)互聯(lián)網(wǎng)企業(yè)將美國(guó)視為上市的首選地,同時(shí)美國(guó)資本市場(chǎng)對(duì)科技股的認(rèn)可較高,但是2011年,外國(guó)做空機(jī)構(gòu)頻頻針對(duì)涉嫌造假的中國(guó)在美上市企業(yè)發(fā)出亦真亦假的調(diào)查報(bào)告,至今讓國(guó)內(nèi)企業(yè)記憶猶新。 2011——2012年,中概股“敗走麥城”,股價(jià)暴跌甚至被停牌,同時(shí),美股也讓國(guó)內(nèi)互聯(lián)網(wǎng)企業(yè)望而卻步,迅雷、神州租車(chē)等原本有意赴美上市的企業(yè),則取消或者推遲了IPO計(jì)劃,2012年全年只有兩家中國(guó)企業(yè)在美國(guó)掛牌。 最近一次做空事件爆發(fā)于上月下旬,做空機(jī)構(gòu)渾水公司發(fā)布了一份針對(duì)國(guó)內(nèi)移動(dòng)互聯(lián)網(wǎng)安全服務(wù)提供商網(wǎng)秦公司的報(bào)告,質(zhì)疑網(wǎng)秦各項(xiàng)數(shù)據(jù)造假,甚至聲稱(chēng)這家公司的價(jià)值“等于零”,建議“強(qiáng)烈賣(mài)出”。結(jié)果,網(wǎng)秦股價(jià)一路暴跌,收盤(pán)跌幅高達(dá)47.16%,市值蒸發(fā)逾5億美元。 實(shí)際上,做空機(jī)構(gòu)并非只獵殺中概股,Groupop也因賬目虧損、商業(yè)模式質(zhì)疑等被做空機(jī)構(gòu)環(huán)顧。中概股做空的原因主要為財(cái)務(wù)造假、VIE(可變利益實(shí)體,又稱(chēng)“協(xié)議控制”)架構(gòu)、盈利短板等,而這些風(fēng)險(xiǎn)短期內(nèi)仍難以消除。 但是針對(duì)做空機(jī)構(gòu)的獵殺,不能僅以“蒼蠅不叮無(wú)縫蛋”一言蔽之,打鐵還需自身硬,以不確切、不真實(shí)的報(bào)告“渾水摸魚(yú)”的情況并非沒(méi)有。例如,分眾、展訊、新東方等就曾遭遇過(guò)類(lèi)似突襲,最終幾家公司都披露了更詳盡的業(yè)績(jī)數(shù)據(jù)成功回?fù)袅速|(zhì)疑。對(duì)于所有的中概股來(lái)說(shuō),只有建立一套透明的審計(jì)制度,熟悉美國(guó)上市的游戲規(guī)則,才能讓渾水之類(lèi)的公司找不到可乘之機(jī)。 與中國(guó)股市不同,美國(guó)股市沒(méi)有漲停板和跌停板的限制。一個(gè)股票一天之內(nèi)漲數(shù)倍乃至數(shù)十倍都不是什么新鮮事,反之,股票一天之內(nèi)跌掉一半乃至十分之九也不是沒(méi)可能。 此外,集體訴訟也是中概股需要避免的。據(jù)了解,包括新東方、蘭亭集勢(shì)等在內(nèi)的中概股先后遭遇美國(guó)投資者的集體訴訟。新東方遭訴訟的原因是為部分信息沒(méi)有披露給投資者,零投資人受到蒙蔽;而蘭亭集勢(shì)受到集體訴訟的原因是今年第二季度財(cái)報(bào)的公布,因其業(yè)績(jī)遠(yuǎn)遠(yuǎn)不及此前IPO申報(bào)材料中預(yù)期,其股價(jià)遭遇斷崖式暴跌。 |